一、政策:經濟復蘇產能恢復,科學環保成為發展主旋律

近年來,我國各地農業農村部門多措并舉推進生豬屠宰行業專項整治和轉型升級,以有效遏制私屠濫宰等違法違規行為,提升產業發展水平。為解決落后產能,我國農業農村部2023年4月7日發布了《畜禽屠宰“嚴規范 促提升 保安全”三年行動方案》,文件指出各地要按照科學布局、集中屠宰、有利流通、方便群眾的原則,科學制定畜禽屠宰行業發展規劃,合理設定轄區屠宰行業發展目標,嚴格控制屠宰企業數量和產能,有序壓減落后產能,穩步提高屠宰產能利用率和行業集中度;優化企業布局,引導畜禽屠宰企業向養殖主產區轉移,促進運活畜禽向運肉轉變,推進畜禽屠宰產業轉型升級。

二、發展現狀:生豬產業為國民剛需,產能回歸至疫情豬瘟前水平

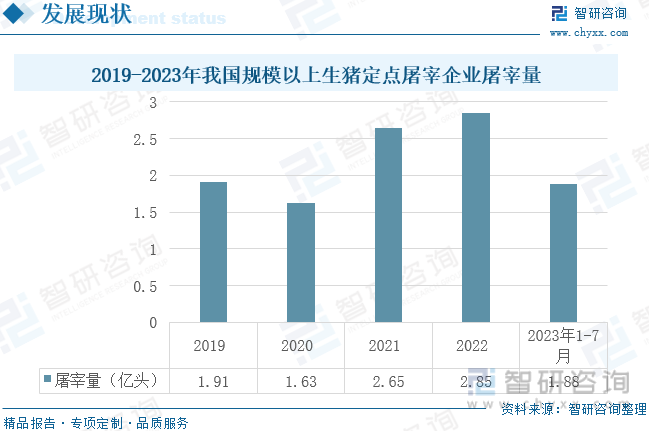

就我國規模以上生豬屠宰情況而言,2019-2020年豬瘟疊加疫情,我國生豬養殖行業進入嚴冬。2020年我國規上生豬定點屠宰量達到近10年來最低值,僅為1.63億頭,較2019年減少了14.66%。2021年以來,國內疫情已基本結束,豬瘟也得到基本控制,在經歷了兩年的高價豬肉市場后,消費需求大幅度提升,下游需求增加疊加上游養殖景氣度高漲,帶動我國生豬屠宰量大幅度增長,同比2020年增長62.5%,達2.65億頭,同比增加了0.98億頭,2022年我國生豬定點屠宰規模達到2.85億頭,較上一年增長了7.54%。

三、企業動態:整體屠宰量份額不足,企業市場集中度較低

我國生豬存欄量、出欄量以及豬肉產量在2021年已經基本恢復到了非洲豬瘟之前的水平,且在2022年持續增長,其中生豬存欄同比增長1.4%。在供應端,國內生豬屠宰大型企業整體市占率較低,包括雙匯、牧原、雨潤和天邦、新希望和龍大美食等。這些大型企業不僅整體產能較低,而且表現出較低的屠宰開工率,導致整體屠宰量份額較低。例如,牧原股份目前產能達7500萬頭/年,而2022年實際生豬屠宰量僅為2400萬頭,僅為三分之一左右。根據農村部出欄量測算,2022年國內大型企業整體市占率較低,其中行業龍頭雙匯僅占比1.64%,規模以上企業僅占比39.5%。

四、發展趨勢:多元因素共驅產業發展,技術為產業發展關鍵

我國生豬屠宰產業的發展趨勢受多種因素影響,包括行業內部技術進步、市場需求和全球經濟情況等。隨著科技的不斷發展,我國生豬屠宰行業在技術領域取得了顯著進步。機械化、自動化和智能化的設備正在逐步替代傳統的人工操作,這不僅提高了生豬屠宰的效率,還確保了生豬屠宰的質量與安全。而隨著消費者對肉類產品的需求增加,我國生豬屠宰行業規模不斷擴大。未來人們對于生鮮食品的需求增加,也將推動生豬屠宰行業的快速發展。總的來說,我國生豬屠宰行業的發展趨勢是向著規模化、自動化和智能化發展,以滿足日益增長的市場需求。這個行業也面臨著一些挑戰,如市場需求的變化、全球經濟情況的不穩定等,這些都需要行業在未來的發展中不斷適應和應對。

關鍵詞:生豬屠宰、生豬、豬肉

一、政策:政策不斷發力,推動行業規范發展

我國生豬屠宰行業的上游主要包括飼料、疫苗、獸藥和仔豬等環節,而下游則主要包括對生豬的屠宰加工以及各類銷售渠道。上游端,我國生豬養殖對飼料的需求不斷增長。2022年我國豬飼料產量為13597.5萬噸,同比增長44.9%。疫苗獸藥以及仔豬等行業對于生豬屠宰產業同樣重要,對于保障肉類食品質量和安全有著關鍵性作用。下游端,我國是全世界豬肉消費量最大的國家。生豬屠宰行業是鏈接生豬養殖和肉類制品消費的紐帶,是保障肉品質量安全的關鍵環節,也是影響豬肉市場行情的重要節點之一。

近年來,我國各地農業農村部門多措并舉推進生豬屠宰行業專項整治和轉型升級,以有效遏制私屠濫宰等違法違規行為,提升產業發展水平。為解決落后產能,我國農業農村部2023年4月7日發布了《畜禽屠宰“嚴規范 促提升 保安全”三年行動方案》,文件指出各地要按照科學布局、集中屠宰、有利流通、方便群眾的原則,科學制定畜禽屠宰行業發展規劃,合理設定轄區屠宰行業發展目標,嚴格控制屠宰企業數量和產能,有序壓減落后產能,穩步提高屠宰產能利用率和行業集中度;優化企業布局,引導畜禽屠宰企業向養殖主產區轉移,促進運活畜禽向運肉轉變,推進畜禽屠宰產業轉型升級。在產業安全監管方面,農業農村部辦公廳2023年2月9日發布了《2023年畜禽屠宰質量安全風險監測計劃》,文件強調重點針對跨省流通的生豬屠宰企業開展病原微生物風險監測,重點監測冷卻肉和熱鮮肉中菌落總數、大腸菌群、沙門氏菌,豬肉表面和屠宰環境中沙門氏菌、金黃色葡萄球菌和單核增生李斯特氏菌。為促進屠宰產業升級,農業農村部辦公廳2022年9月5日發布了《金融助力畜牧業高質量發展工作方案》,文件提出引導生豬屠宰企業轉型升級,淘汰落后產能。支持畜禽產品主產區配套建設冷卻庫、低溫分割車間等冷藏加工設施和冷鏈物流設施,完善冷鏈配送體系和拓展銷售網絡,提升畜禽產品市場流通能力。

豬肉是我國居民肉食的主要來源,在我國肉類供給結構中一直保持在整體的六成左右,年需求量較為穩定。2022年在我國肉類消費中占比65.61%。

二、發展現狀:生豬產業為國民剛需,定點企業生豬屠宰量不斷增加

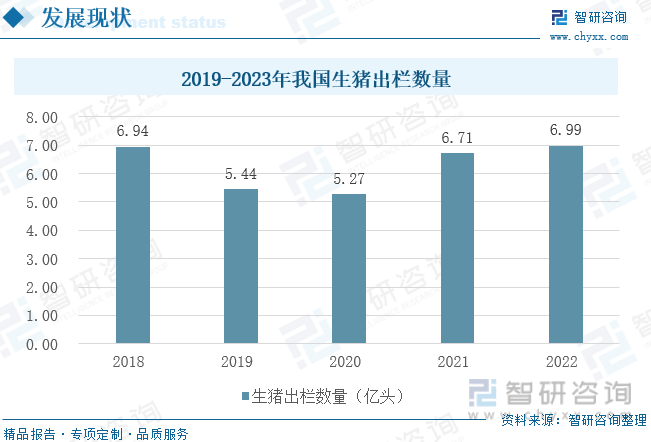

受經濟持續高速增長、城鄉居民收入水平不斷提高和食物消費結構不斷升級等因素強力拉動,我國生豬屠宰產業一直保持著快速增長的趨勢。然而,近年來受非洲豬瘟以及疫情等因素的影響,我國生豬出欄量明顯下跌。2019年我國生豬出欄數量為5.44億頭,同比下滑了21.61%,。2020年我國生豬出欄數量為5.27億頭,對比同期減少了0.17億頭,而隨著非洲豬瘟影響逐漸消退,我國生豬產業鏈整體有了一定程度的復蘇,2021年我國生豬出欄數量為6.71億頭,同比增加了1.44億頭,2022年我國生豬出欄數量為6.99億頭,恢復至疫情前生豬出欄水平。

相關報告:智研咨詢發布的《中國生豬屠宰行業市場發展調研及未來前景規劃報告》

就我國規模以上生豬屠宰情況而言,2019-2020年豬瘟疊加疫情,我國生豬養殖行業進入嚴冬。2020年我國規上生豬定點屠宰量達到近10年來最低值,僅為1.63億頭,較2019年減少了14.66%。2021年以來,國內疫情已基本結束,豬瘟也得到基本控制,在經歷了兩年的高價豬肉市場后,消費需求大幅度提升,下游需求增加疊加上游養殖景氣度高漲,帶動我國生豬屠宰量大幅度增長,同比2020年增長62.5%,達2.65億頭,同比增加了0.98億頭,2022年我國生豬定點屠宰規模達到2.85億頭,較上一年增長了7.54%。

2019-2020年我國豬肉產業受疫情和豬瘟雙重影響,我國豬肉產量隨之下滑,2019年我國豬肉產量為4255萬噸,同比減少21.25%,2020年我國豬肉產量為4113萬噸,同比下滑3.34%。自疫情結束之后,我國生豬市場整體形勢有所好轉,養殖戶數量進入相對穩定的結構優化期,養殖主體結構繼續向規模化和高集中度發展,生豬產能相對充裕,2021年我國豬肉產量為5296萬噸,同比增長28.76%,2022年我國豬肉產量為5541萬噸,同比增加145萬噸。我國當前豬肉消費需求已經處于階段性飽和的狀態,但是生豬產業未來發展仍存在諸多不確定因素,面臨著產業與市場形態、生產方式與結構、宏觀經濟、發展環境等多方面的挑戰。

三、企業動態:市場集中度較低,未來市場份額將向龍頭企業聚集

我國生豬存欄量、出欄量以及豬肉產量在2021年已經基本恢復到了非洲豬瘟之前的水平,且在2022年持續增長。在供應端,國內生豬屠宰大型企業整體市占率較低,包括雙匯、牧原、雨潤和天邦、新希望和龍大美食等。但目前,這些大型企業整體產能仍偏低,而且表現出較低的屠宰開工率,導致整體屠宰量份額較低。例如,牧原股份目前產能達7500萬頭/年,而2022年實際生豬屠宰量僅為2400萬頭,僅為三分之一左右。根據農村部出欄量測算,2022年國內大型企業整體市占率較低,其中行業龍頭雙匯僅占比1.64%,規模以上企業僅占比39.5%。

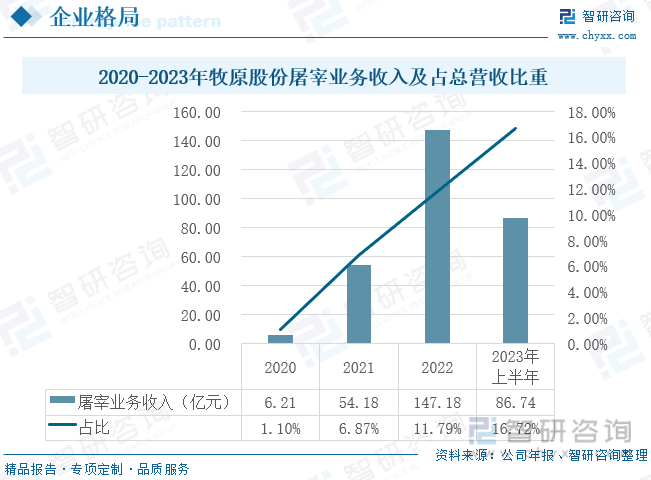

以牧原股份為例,牧原企業屠宰業務近年來發展迅速,尤其是2021-2022年,業務收入增長可謂是質的飛躍,占總營業收入的比重也越來越高。2020年牧原屠宰業務收入為6.21億元,僅僅只占總營業收入比重的1.1%,2021年牧原屠宰業務收入為54.18億元,同比增長772.46%,占總營業收入比重的6.87%,2022年牧原屠宰業務收入為147.18億元,同比增長171.65%,占總營業收入比重的11.79%,2023年上半年牧原屠宰業務收入為86.74億元,占總營業收入比重為16.72%.

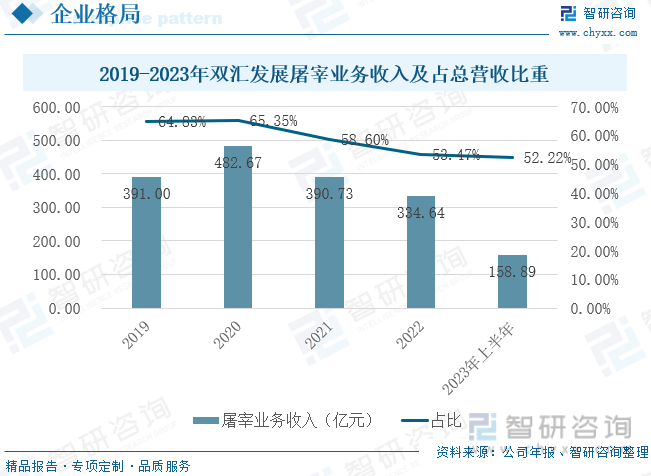

反觀雙匯發展,根據2019-2023年雙匯發展屠宰業務收入及占總營業收入比重的數據,雙匯發展近年來屠宰業務收入呈下降態勢,雙匯發展2020年屠宰業務收入為482.67億元,占總營業收入比重為65.35%,2021年雙匯發展的屠宰業務收入為390.73億元,同比減少了19.05%,占總營業收入比重為58.6%,同比減少了6.75%,2022年雙匯發展的屠宰業務收入為334.64億元,同比減少14.36%,占總營業收入比重為53.47%,增幅程度為-5.13%,雙匯發展2023上半年屠宰業務收入為158.89億元,占總營業收入比重為52.22%。

四、發展趨勢:屠宰加工一體化發展已成大勢所趨

1.政策規范行業發展方向,加強屠宰管理勢在必行

總體上看,我國生豬屠宰行業仍然存在整體生產方式落后、技術水平不高、企業競爭力不足等突出問題,屠宰環節肉品質量安全風險仍不容忽視。加強生豬屠宰管理,是保證生豬產品質量安全,讓我國居民吃上“放心肉”的關鍵所在。近年來我國政府部門圍繞豬肉質量安全補充完善了政策法規,通過實施定點屠宰制度,提升政府監管能力,生豬屠宰經營行為得到規范,屠宰集中度和產品質量安全保障能力有了明顯提升。

2.產業加速轉型升級,屠宰加工一體化發展已成大勢所趨

未來隨著生豬屠宰產業加快升級轉型,優化中小型屠宰場點是大勢所趨,推動屠宰企業實行屠宰、加工、銷售、配送一體化發展,推行標準化屠宰,支持建設冷鏈流通和配送體系,持續推進生豬屠宰行業轉型升級,是我國生豬屠宰行業將踏上高質量發展新征程。生豬定點屠宰廠肉品品質檢驗應當遵守生豬屠宰肉品品質檢驗規程,與生豬屠宰同步進行。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生豬屠宰行業市場發展調研及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生豬屠宰行業市場發展調研及未來前景規劃報告

《2025-2031年中國生豬屠宰行業市場發展調研及未來前景規劃報告》共十四章,包含2025-2031年生豬屠宰行業投資機會與風險,生豬屠宰行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生豬屠宰產業發展現狀:政策推動,定點屠宰占比已達43%,雙匯和牧原等大型企業持續受益[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![最新發布!中國生豬屠宰行業月度專題報告(2022年8月)[圖]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)