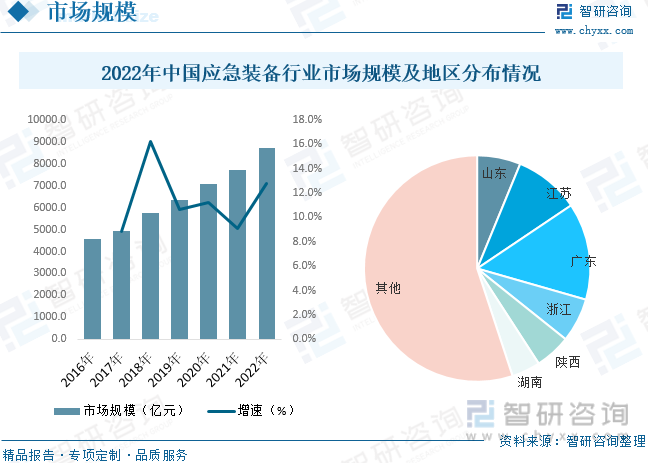

內容概況:隨著新冠疫情爆發后牽引出應急裝備方面巨大的潛在市場,越來越多的同行競爭者和新入競爭者涌入應急裝備行業,行業市場規模持續增長。據統計,2022年中國應急裝備行業市場規模約為8721.2億元,同比增長12.8%,增速快于全球市場。就地區分布而言,我國“安全+應急”產業分布已經基本構成了“兩帶一軸”的總體空間格局。

關鍵詞:應急裝備、消防應急、應急產業

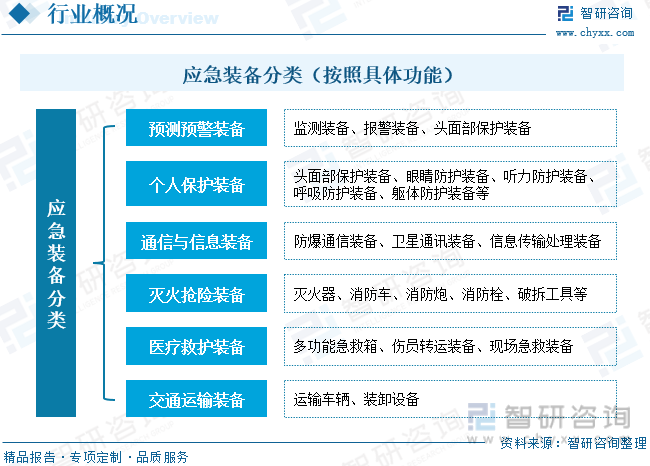

一、先進應急裝備能有效提高應急救援能力,包括一般通用性和特殊專業性應急裝備

應急產業是指為突發事件預防與應急準備、監測與預警、處置與救援提供專用產品和服務的產業。應急裝備指用于應急管理與應急救援的工具、器材、服裝、技術力量等,是處理突發事件,實施應急救援的物質基礎。先進的應急裝備,能有效提高應急救援能力,消減人員傷亡和財產損失。應急裝備的種類很多,一般可將應急裝備分為一般通用性應急裝備和特殊專業性應急裝備。按照具體功能分類可分為:預測預警裝備、個人保護裝備、通信與信息裝備、滅火搶險裝備、醫療救護裝備及交通運輸裝備。

二、國內自然災害直接損失持續下降,應急產業中網絡信息安全市場增速較快

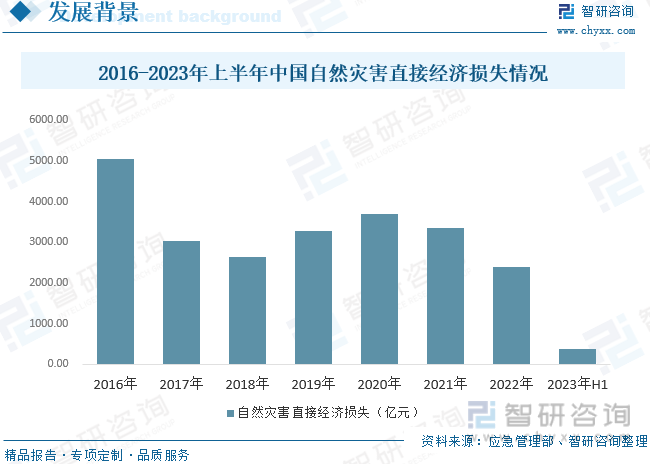

隨著中國新型工業化、城鎮化、信息化和農業現代化的快速推進,經濟發展進入新常態,受各種自然和社會的風險、矛盾影響,應急管理工作面臨巨大的壓力。自2020年起,我國自然災害導致直接經濟損失情況持續下降。數據顯示,2022年中國自然災害直接經濟損失為2386.5億元,直接經濟損失同比下降25.3%,2023年上半年我國自然災害直接經濟損失下降至382.3億元。對一個國家而言,防災減災、“未雨綢繆”是公共安全的重要組成部分,也是政府社會管理的一項重要職能。隨著社會各方對應急裝備產品和服務的需求不斷增長,國內應急裝備產業顯露出極大的發展潛力。

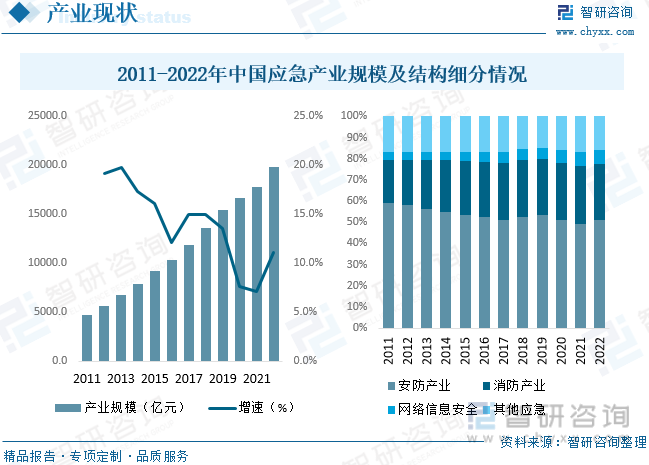

我國應急產業發展進入快車道,許多地方把應急產業作為重點發展方向,涉及應急救援和處置技術研發、應急裝備制造、檢測與預警、應急搶險服務等許多領域。據統計,2022年中國應急產業規模約為19822.5億元,同比增長11.12%,其中安防產業和消防產業規模分別為10112億元、5268億元,占比較高,網絡信息安全產業規模增長較快,2022年產業規模占比達到6.54%。

三、上游材料成本占比86%,下游交通運輸、教育及醫療領域帶動需求

應急裝備產業鏈上游主要為鋼鐵、橡膠、塑料、電子元器件等,下游應用于自然災害、事故災難、公共衛生、公共安全等領域。產業鏈上游,應急裝備直接材料、直接人工、制造費用占成本的比例整體比較穩定,其中直接材料占成本的比重為86%,為成本最大組成部分;在下游領域,近年來交通運輸業、教育業、醫療衛生等市場發展推動了應急裝備市場需求的擴大。

相關報告:智研咨詢發布的《中國應急裝備行業市場全景調查及投資前景評估報告》

四、行業市場規模逐年增長,應急救援裝備占據主要市場

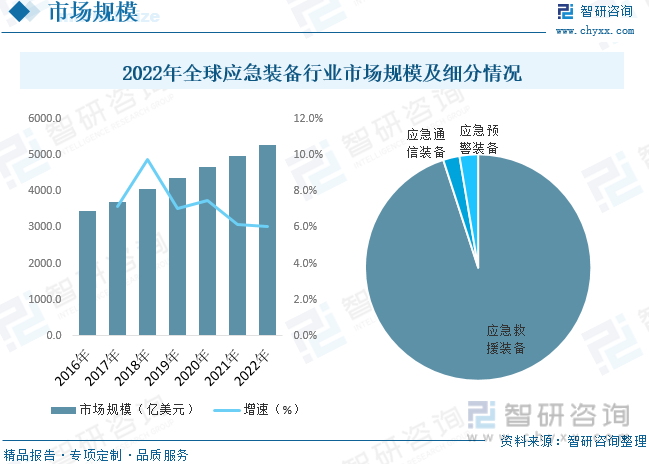

隨著全球城市化進程逐步加快,城市的地理面積、人口數量、工業規模迅速擴大,城市功能日益復雜,面臨的風險也日益增加,目前應急保障已成為政府的重點工程。數據顯示,2022年全球應急裝備行業市場規模約為5270.1億美元,同比增長6.06%,其中應急救援裝備市場規模占比超過95%。

目前,我國在應急裝備的制造和研發方面,已經涌現出了一大批專業的生產企業,包括以中國航天科工集團、中國兵器工業集團、中國北方工業公司、中國船舶重工集團、新興際華集團等為代表的一批大型國有企業和部分民營企業。但在高端應急救援交通工程裝備,如自動控制或大跨度的裝備等,其市場處于起步階段,參與廠商較少。整體上,國內中低端應急裝備生產企業較多,行業市場化程度較高,競爭較為激烈。

隨著新冠疫情爆發后牽引出應急裝備方面巨大的潛在市場,越來越多的同行競爭者和新入競爭者涌入應急裝備行業,行業市場規模持續增長。據統計,2022年中國應急裝備行業市場規模約為8721.2億元,同比增長12.8%,增速快于全球市場。就地區分布而言,我國“安全+應急”產業分布已經基本構成了“兩帶一軸”的總體空間格局。最明顯的是“東部沿海地帶”,這部分地區普遍經濟發展水平較高,日常多需要面臨海洋災難。緊接著是以安徽、江西、湖北、湖南組成的中部連接軸,將“東部沿海地帶”和“西部地震帶”相連接。

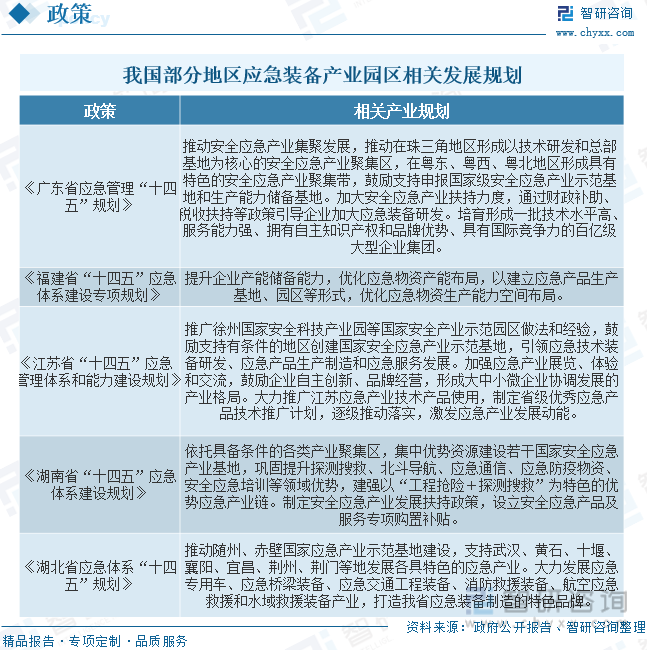

五、政策推動應急裝備產業集群,形成區域性安全應急產業鏈

《“十四五”國家應急體系規劃》提出“推動產業集聚”,鼓勵有條件的地區發展各具特色的安全應急產業集聚區,加強國家安全應急產業示范基地建設,形成區域性創新中心和成果轉化中心。充分發揮國家安全應急產業示范基地作用,提升重大突發事件處置的綜合保障能力,形成區域性安全應急產業鏈,引領國家安全應急技術裝備研發、安全應急產品生產制造和安全應急服務發展。

廣東省、江蘇省、福建省、湖北省、湖南省等多地發布的應急管理“十四五”規劃均提到要推動安全應急產業集聚發展,其中,《廣東省應急管理“十四五”規劃》提到推動在珠三角地區形成以技術研發和總部基地為核心的安全應急產業聚集區,在粵東、粵西、粵北地區形成具有特色的安全應急產業聚集帶,鼓勵支持申報國家級安全應急產業示范基地和生產能力儲備基地。《江蘇省“十四五”應急管理體系和能力建設規劃》提到要推廣徐州國家安全科技產業園等國家安全產業示范園區做法和經驗,鼓勵支持有條件的地區創建國家安全應急產業示范基地,引領應急技術裝備研發、應急產品生產制造和應急服務發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國應急裝備行業市場全景調查及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國應急裝備行業市場全景調查及投資前景評估報告

《2025-2031年中國應急裝備行業市場全景調查及投資前景評估報告》共七章,包含應急裝備產業鏈下游應用市場概況及需求格局,中國應急裝備產業園區發展概況,應急裝備產業鏈招商環境研究及策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢