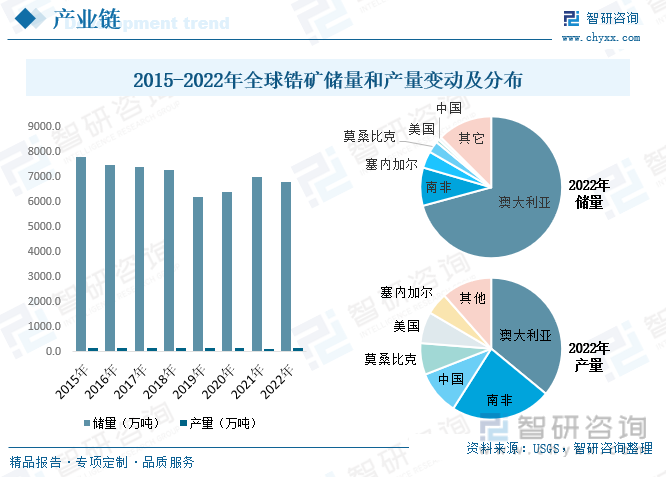

內容概況: 全球鋯礦儲量(折合二氧化鋯含量)從2015年的7800萬噸下降至2022年的6800萬噸,全球產量(毛重)從2015年的152萬噸下小幅度降至2022的140萬噸,儲量分布而言,澳大利亞2022年儲量為4800萬噸左右,占比全球鋯礦資源超7成。近年來我國鋯礦整體年產量在萬噸左右,但整體需求量達60萬噸以上,2022年我國鋯精礦需求量為65.4萬噸,較2021年增長約4萬噸,市場規模而言,我國鋯精礦市場規模從2015年的48.5億元增長至2022年的94.21億元,主要由進口規模大增帶動。

關鍵詞:全球鋯礦儲量 中國鋯礦產量和需求量 中國鋯精礦進出口 中國鋯礦主要企業

一、鋯礦產業分類及概述

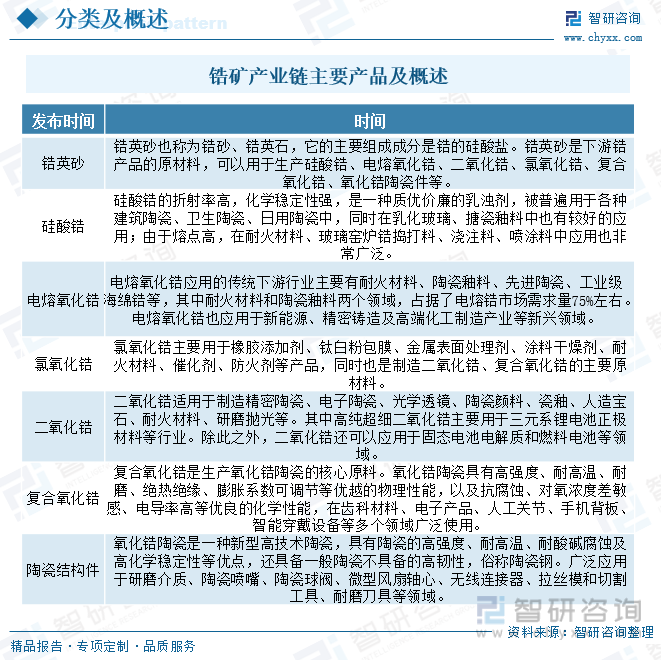

鋯屬于稀有金屬,但鋯在地球中的豐度值大于銅、鎳、鉛和鋅等,之所以被稱之為稀有金屬,是由于鋯獨立礦床較少。目前已知鋯的獨立礦物有38種,可分為3類,一是以鋯的硅酸鹽形式存在的鋯石,二是以氧化物形式存在的斜鋯石,還有以含鈦、鈮、鉭和其他元素的鋯硅酸鹽形式存在的異性石、鈉鋯石及鋯鉭礦等。這些礦物中二氧化鋯品味差別較大,從4%到99%皆有。鋯產品主要有硅酸鋯、氯氧化鋯、二氧化鋯、復合氧化鋯和陶瓷結構件等,在現代陶瓷、特種玻璃、原子能工業等戰略性新興產業,以及化工、精密鑄造和醫療等各個產業領域皆有應用,我國作為全球最大的鋯資源消費國,國內供給嚴重不足,鋯資源發展面臨國際供給威脅。

二、鋯礦產業發展背景

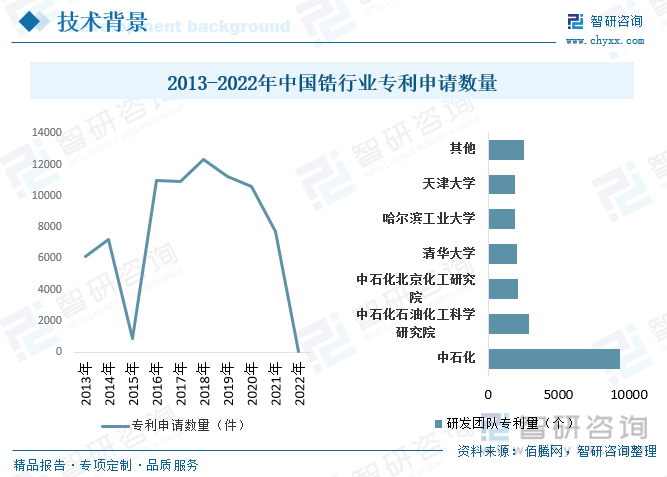

我國鋯礦發展背景而言,我國鋯整體行業以中游精煉和下游加工為主,目前中國鋯行業技術和專利都集中在精煉和加工領域,數據顯示我國鋯行業專利近年來有所下降,細分研發團隊來看,中石化是2013年我國鋯行業專業專利數量最多的研發團隊。隨著中國經濟已由高速增長階段轉向高質量發展階段,在未來十幾年內中國對鋯礦資源需求仍將保持較大的規模,國內鋯礦資源消費結構也將發生重大轉變,由傳統的硅酸鋯陶瓷行業為主逐步向高質量鋯化學制品和精密鑄造等行業發展。但中國鋯礦資源可采儲量不足,國內開采和生產的鋯英砂產量遠不能滿足國內需求,中國鋯英砂供應大量依賴進口。

三、鋯礦產業鏈現狀

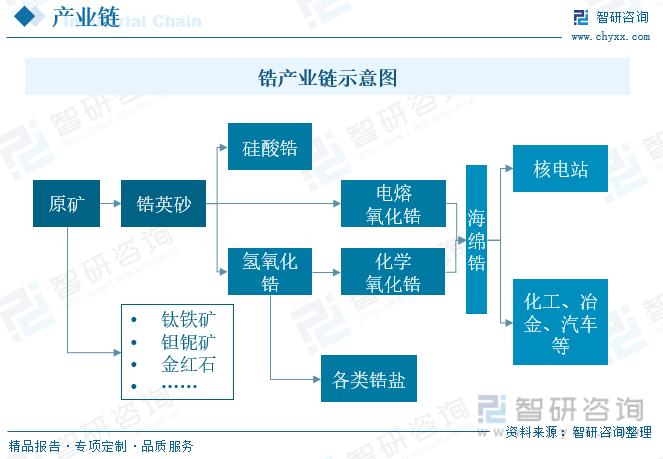

鋯產業鏈上游環節是選礦和精煉,經過初步洗礦后的產品為鋯英砂,由于鋯礦具有不可再生、不可替代、不可重復利用的特性,而國內中國7成以上鋯礦資源為原生鋯礦資源,由于選礦難度大和開采成本高等原因,至今尚未完全開采利用,實際可采儲量嚴重不足,而開采的海濱砂礦礦床只能滿足國內鋯產業部分生產加工需求,導致上游鋯礦基本依賴進口;鋯英砂經過相關工藝制備得到中游產品主要為氯氧化鋯、化學二氧化鋯、電熔氧化鋯、硅酸鋯、復合氧化鋯等;下游產品主要為氧化鋯陶瓷、海綿鋯,海綿鋯可分為核電級和工業級,工業級應用較為廣泛,包括化工、汽車、冶金和電子等。

具體全球和國內鋯礦儲量和供給現狀而言,近年來全球整體鋯礦整體儲量表現為緩步下降態勢,數據顯示全球鋯礦儲量(折合二氧化鋯含量)從2015年的7800萬噸下降至2022年的6800萬噸,全球產量(毛重)從2015年的152萬噸下小幅度降至2022的140萬噸,儲量分布而言,全球鋯礦資源豐富,鋯英石分布較廣,五大洲均存在鋯礦資源,主要分布在環太平洋和非洲地區,如美國、澳大利亞、中國、肯尼亞、南非等國家,分布相對集中,其中澳大利亞2022年儲量為4800萬噸左右,占比全球鋯礦資源超7成,其次分別為是南非、塞內加爾、莫桑比克、美國和中國,分別占比8.7%、3.8%、2.6%和0.1%左右,產量分布較為分散,2022年澳大利亞和南非鋯礦產量50萬噸,分別占比全球鋯礦產量的35.7%和22.9%。

相關報告:智研咨詢發布的《中國鋯礦行業市場調查研究及未來趨勢預測報告》

四、中國鋯礦發展現狀

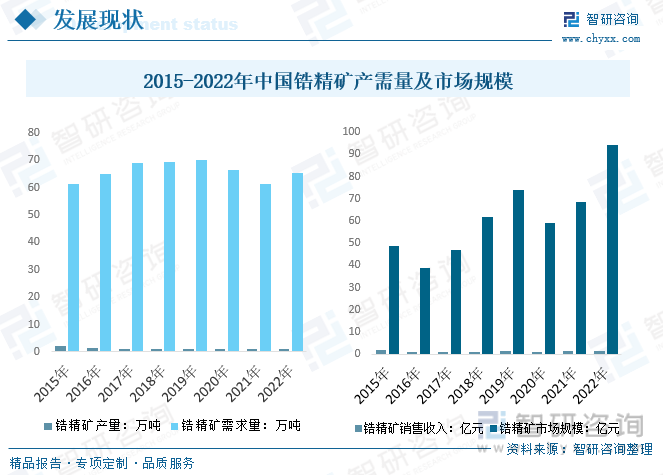

國內整體鋯礦供需現狀和規模情況而言,國內整體供需錯位較大,進口依賴程度極高,隨著整體鋯礦需求和價格波動上漲,鋯礦整體市場規模波動上升。數據顯示,近年來我國鋯礦整體年產量在萬噸左右,但整體需求量達60萬噸以上,2022年我國鋯精礦需求量為65.4萬噸,較2021年增長約4萬噸,市場規模而言,我國鋯精礦市場規模從2015年的48.5億元增長至2022年的94.21億元,主要由進口規模大增帶動。

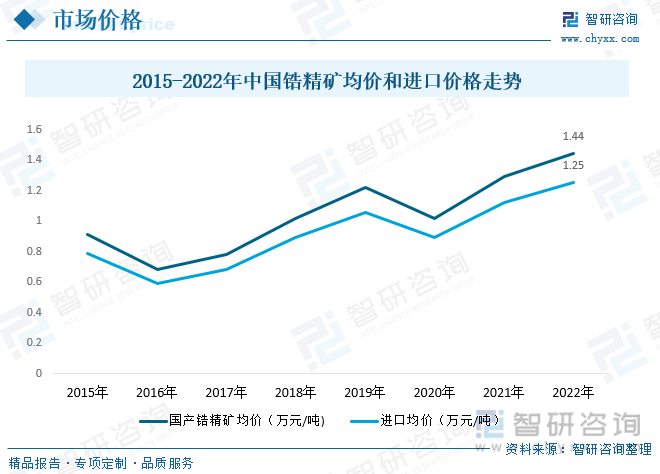

國內整體鋯礦供需現狀和規模情況而言,國內整體供需錯位較大,進口依賴程度極高,隨著整體鋯礦需求和價格波動上漲,鋯礦整體市場規模波動上升。數據顯示,近年來我國鋯精礦整體年產量在萬噸左右,但整體需求量達60萬噸以上,2022年我國鋯精礦需求量為65.4萬噸,較2021年增長約4萬噸,市場規模而言,我國鋯精礦市場規模從2015年的48.5億元增長至2022年的94.21億元,主要由進口規模大增帶動。數據顯示,2015年以來我國錯礦砂及精礦進口(折鋯精礦)都在60萬噸以上,且在2020年前表現為穩步增長態勢,主要受國內工業和核電等需求走高帶動,公共衛生事件影響下整體國際進出口貿易受阻,運輸成本高漲,疊加主要企業開工率下降,總體供給量下降加劇了整體供不應求情況進一步至整體鋯精礦進口均價走高,同時進口量小幅度波動下降又因為需求回升在2022年明顯上漲。

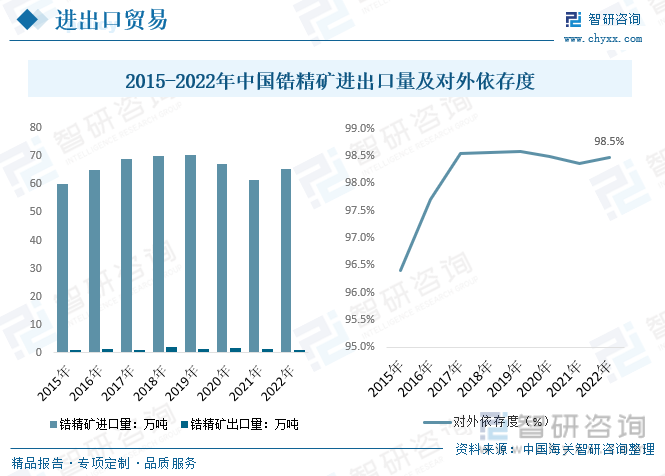

我國鋯精礦進出口量變動而言,我國鋯礦儲量少導致進口依賴度高。數據顯示,2015年以來我國鋯礦整體進口量都在60萬噸以上,且在2020年前表現為穩步增長態勢,主要受國內工業和核電等需求走高帶動,公共衛生事件影響下整體國際進出口貿易受阻,運輸成本高漲,疊加主要企業開工率下降,總體供給量下降加劇了整體供不應求情況進一步至整體鋯礦進口均價走高,同時進口量小幅度波動下降又因為需求回升在2022年上漲。具體數據而言,2022年我國鋯精礦進出口量分別為65.5萬噸和1.1萬噸左右,而進口依賴度也隨著國內整體需求上行和進口量波動上漲,在2022年已達98.5%。

五、鋯礦競爭格局

東方鋯業是國內最大的鋯資源生產企業之一,專注深耕鋯行業,產業鏈上下游選礦和應用協同發展,形成完整鋯制品全產業鏈布局,目前主要業務包含鋯鈦重礦物開采及精選、鋯制品生產等。據其公報數據顯示,2018年約以來隨著國內鋯產業整體稀缺度和需求持續增長,加之企業持續擴張鋯相關領域布局,東方鋯業整體鋯行業營收持續走高,產銷規模分別從2018年的5.3億元和5.02億元增長至2022年的14.1億元和13.7億元,產品結構而言,2022年東方鋯業無機非金屬鋯產品占比超8成,具體而言,據2021年營收結構來看,主要以氯氧化鋯、二氧化鋯、電容氧化鋯和硅酸鋯等為主,分別占比31.5%、14.3%、10.3%和5.6%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋯礦行業市場調查研究及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋯礦行業市場調查研究及未來趨勢預測報告

《2025-2031年中國鋯礦行業市場調查研究及未來趨勢預測報告》共十二章,包含鋯礦行業投資與趨勢預測分析,鋯礦行業發展預測分析,鋯礦企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國鋯礦行業市場供需及進出口貿易分析:鋯礦市場供給缺口約為90%[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中國冰晶石產業供需規模及國際貿易現狀簡析:階段性供需錯配基本結束,價格開始回落[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國鋁行業市場政策、產業鏈圖譜、供需現狀、競爭格局及發展趨勢研判:中國鋁業營收遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2025年中國智能玩具行業全景速覽:技術突破、市場擴容和模式創新,為智能玩具行業帶來了無限可能[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國第三方醫學檢驗行業全景速覽:行業呈現顯著的頭部集中特征,自動化、平臺化、智能化成為行業發展的重要趨勢[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)