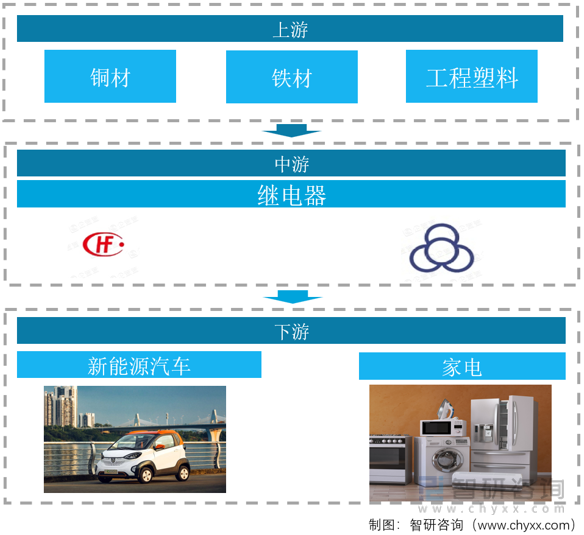

一、產業鏈

繼電器是指當電路中輸入參量(如電、磁、光、熱、聲等參量)達到某一規定值時,能使電路輸出參量發生預定階躍變化的一種自動斷通的控制元器件。在電路中,繼電器主要起控制、保護、調節和傳遞信息的作用。繼電器具有反應外界輸入參量的感應機構,對被控電路實現“通”和“斷”控制的執行機構,以及對輸入量大小進行比較、判斷和轉換功能的中間比較機構。

繼電器產業鏈上游主要為各種原輔材料以及零部件,下游被廣泛應用于國民經濟的各行各業中,其中家用電器、汽車、通信設備與新能源技術是繼電器的主要應用領域。

繼電器產業鏈

資料來源:智研咨詢整理

二、上游行業分析

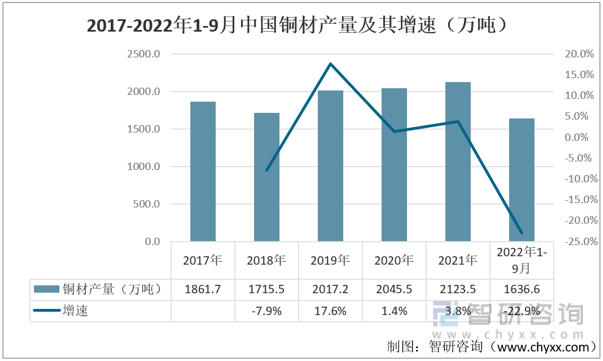

以純銅或銅合金制成各種形狀包括棒、線、板、帶、條、管、箔等統稱銅材。銅材的加工有軋制、擠制及拉制等方法。2021年中國銅材產量為2123.5萬噸,同比增長3.8%;2022年1-9月我國銅材產產量為1636.6萬噸。

2017-2022年1-9月中國銅材產量及其增速(萬噸)

資料來源:公開資料整理

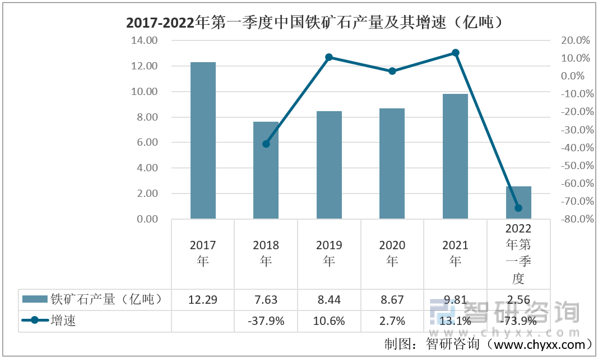

我國鐵礦石近幾年的產量呈現穩步上漲的趨勢,2021年我國鐵礦石的產量為9.81億噸;2022年第一季度的產量達到2.56億噸。

2017-2022年第一季度中國鐵礦石產量及其增速(億噸)

資料來源:國家統計局、智研咨詢整理

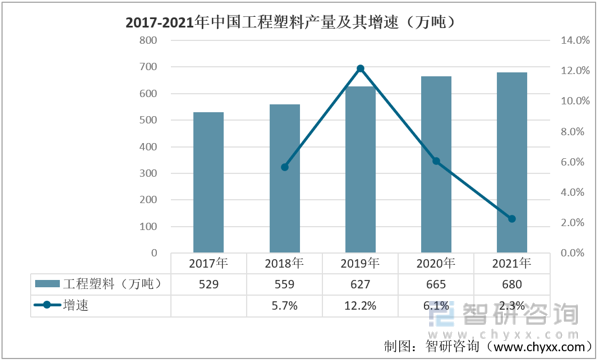

工程塑料屬于石油化工產業鏈中的中間產品,近年來中國工程塑料需求量一直保持增長趨勢。2021年我國工程塑料產量約680萬噸,同比增長2.3%,未來需求量將繼續逐步提升。

2017-2021年中國工程塑料產量及其增速(萬噸)

資料來源:公開資料整理

相關報告:智研咨詢發布的《中國繼電器行業市場發展規模及投資機會分析報告》

三、中游行業分析

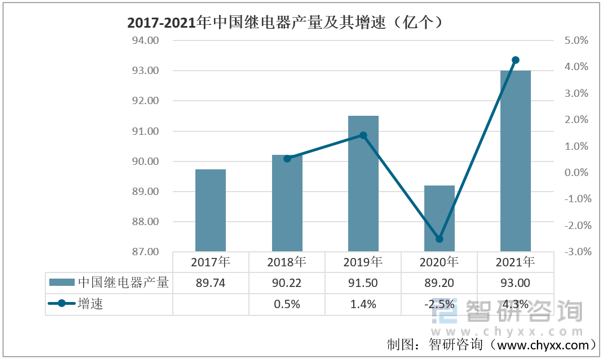

2020年受疫情影響下全球經濟下行壓力加大,但智能電網、智能家居、新能源等新興產業受政策帶領勢頭強勁,依舊帶動繼電器發展,使得繼電器產量只出現小幅度下降。中國仍然是繼電器的主要生產基地,約占全球總產出的50%,2021年中國繼電器產量約為93億個,同比上漲4.3%。

2017-2021年中國繼電器產量及其增速(億個)

資料來源:公開資料整理

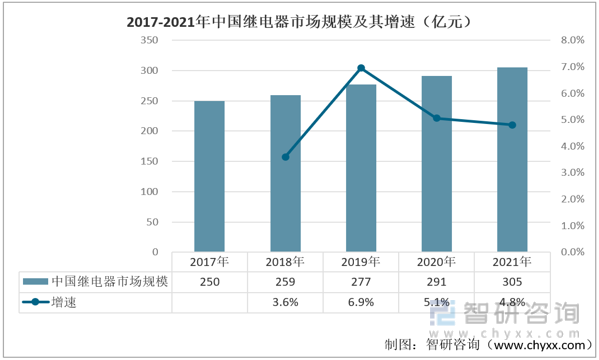

我國繼電器產業起步始于1959年,經過六十余年的發展,我國繼電器行業已成為能夠參與國際競爭的成熟產業。近五年,得益于集成電路行業的蓬勃發展以及政策扶持,我國繼電器市場規模更是保持逐年增長態勢;其中2021年我國繼電器市場規模達到305億元。

2017-2021年中國繼電器市場規模及其增速(億元)

資料來源:公開資料整理

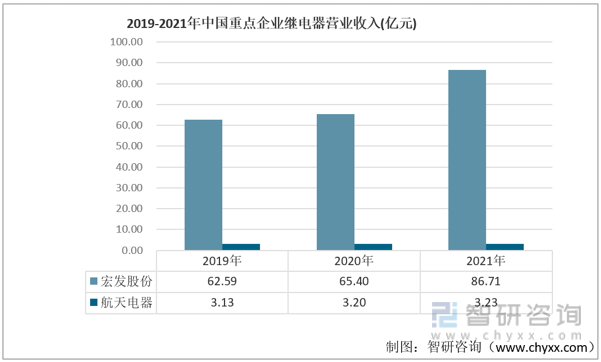

全球繼電器銷售額呈現整體增長趨勢,主要得益于汽車、家用電器、工業控制等傳統下游市場穩定增長,以及新能源、人工智能(AI)、智能制造等新興產業的快速發展,為繼電器開辟了新的下游市場;從2019-2021年宏發股份以及航天電器的繼電器營收收入來看,航天電器該業務的營收始終遠遠低于宏發股份;2021年宏發股份和航天電器的繼電器營收分別為86.71億元以及3.23億元。

2019-2021年中國重點企業繼電器營業收入(億元)

資料來源:企業年報、智研咨詢整理

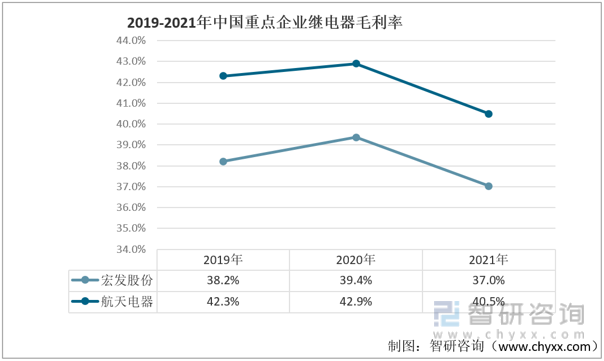

對比宏發股份和航天電器的繼電器毛利率情況,2019-2021年兩家企業該業務的毛利率呈現先上漲后下降的趨勢,且航天電器始終高于宏發股份。2021年,宏發股份、航天電器各自的毛利率分別為37.0%以及40.5%。

2019-2021年中國重點企業繼電器毛利率

資料來源:企業年報、智研咨詢整理

四、下游行業分析

隨著“雙碳政策”推進,新能源汽車快速發展,2021年銷量達354.5萬輛,同比2020年增長159%左右,但受限于電池容量有限,整體充換電方式效率太低且尚未大面積普及影響,整體新能源仍有較大發展空間。到了2022年,新能源汽車的銷量達到649.8萬輛。

2017-2022年中國新能源汽車銷量及其增速(萬輛)

資料來源:公開資料整理

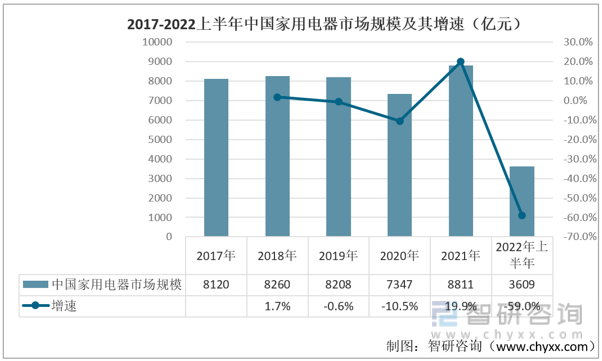

總體來看,中國家電行業疫后生產恢復較快,但居民消費意愿的恢復是相對長期的過程。盡管整體市場下降,但各家電品牌卻表現不一,彩電、空調、冰箱、洗衣機品類中“強者恒強”的趨勢日益明顯。2021年我國家電市場規模達到8811億元,其中2022上半年的市場規模達到3609億元。

2017-2022上半年中國家用電器市場規模及其增速(億元)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國繼電器行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國繼電器行業市場發展規模及投資機會分析報告

《2025-2031年中國繼電器行業市場發展規模及投資機會分析報告》共七章,包含繼電器所屬行業進出口市場分析,繼電器行業主要企業生產經營分析,繼電器行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國繼電器行業發展全景速覽:國產繼電器競爭能力顯著增強,市場發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國繼電器行業重點企業對比分析:宏發股份vs航天電器 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)