摘要:

行業現狀:行業產量穩定增加,國際市場占有率逐步提升

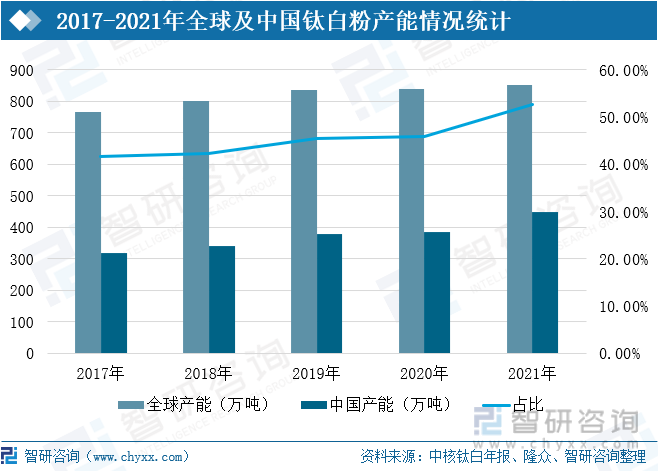

從供給情況看,國內產量穩定增長。2021年,中國鈦白粉產能約為449.5萬噸,同比2020年增長16.91%,同比漲幅擴大15.72個百分點。其中,新增供應主要集中在氯化法鈦白粉產能。中國鈦白粉產能占全球總產能比重由2017年的41.77%上升至2021年的52.78%,5年間占比擴大11.01個百分點。從需求情況看,中國鈦白粉需求量從2017年的225.31萬噸上漲至2021年的274.02萬噸,5年增加48.71萬噸,年復合增長率為3.99%。國內供給大于需求,產量轉向出口。隨著鈦白粉品質進一步提高,國外市場需求增長,我國出口數量逐年增加。

企業格局:形成“一超多強”發展格局

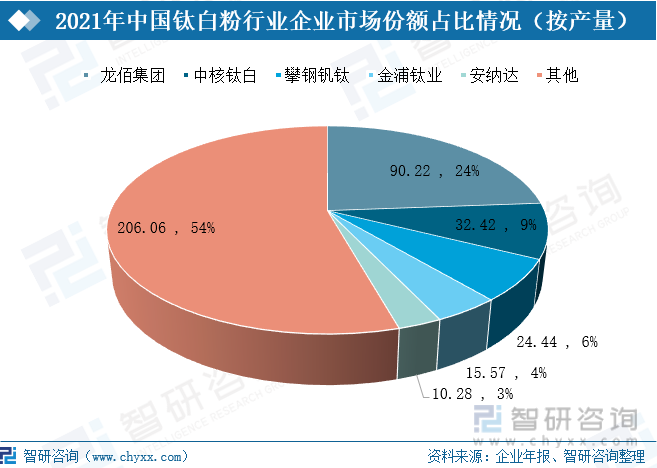

隨著產業及環保政策趨嚴,國家出臺了鈦白粉行業準入條件,對新建鈦白粉企業年產量、生產工藝裝置、生產工藝流程和相關技術指標等進行了明確規定。在2021年鈦白粉市場份額占比中(按產量劃分),龍佰集團以24%的市場份額位居第一,中核鈦白、攀鋼釩鈦、金浦鈦業和安納達市場份額分別為9%、6%、4%和3%。

發展趨勢:氯化法成為鈦白粉行業主流生產工藝

隨著環保政策的實施,環保成本上升,中小型生產商被迫關停或限制生產。同時,擁有氯化法核心技術的領先鈦白粉生產商將享受利好政策帶來的競爭優勢。隨著行業的準入條件的提高,產業鏈愈發成熟,鈦白粉生產商將逐漸減少,單個生產商的規模逐漸擴大,行業集中度逐步提升。

關鍵詞:產業現狀、市場供需、產業競爭格局、發展趨勢

一、行業現狀:行業產量穩定增加,國際市場占有率逐步提升

全球及中國鈦白粉產能逐年增加,2021年全球鈦白粉產能為851.7萬噸,同比2020年增長1.48%,同比漲幅擴大1.02個百分點;中國鈦白粉產能約為449.5萬噸,同比2020年增長16.91%,同比漲幅擴大15.72個百分點。其中,新增供應主要集中在氯化法鈦白粉產能。中國鈦白粉產能占全球總產能比重由2017年的41.77%上升至2021年的52.78%,5年間占比擴大11.01個百分點。

相關報告:智研咨詢發布的《2022-2028年中國鈦白粉行業市場經營管理及投資機會預測報告》

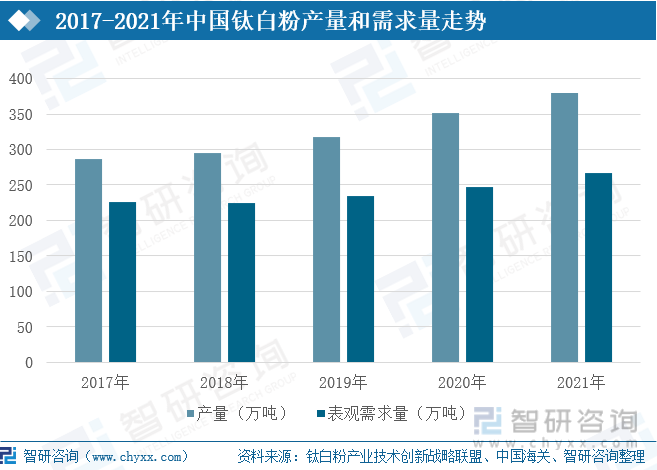

鈦白粉是一種性能優異的顏料,廣泛應用于涂料、塑料、橡膠等眾多領域。從中國鈦白粉市場供需情況看,中國鈦白粉產量及需求量逐年上升,且呈現供給大于需求態勢。中國鈦白粉產量從2017年的243.5萬噸增長至2021年的379萬噸,5年增加92.1萬噸,年復合增長率為5.73%;鈦白粉需求量從2017年的225.31萬噸上漲至2021年的274.02萬噸,5年增加48.71萬噸,年復合增長率為3.99%。國內供給大于需求,產量轉向出口。

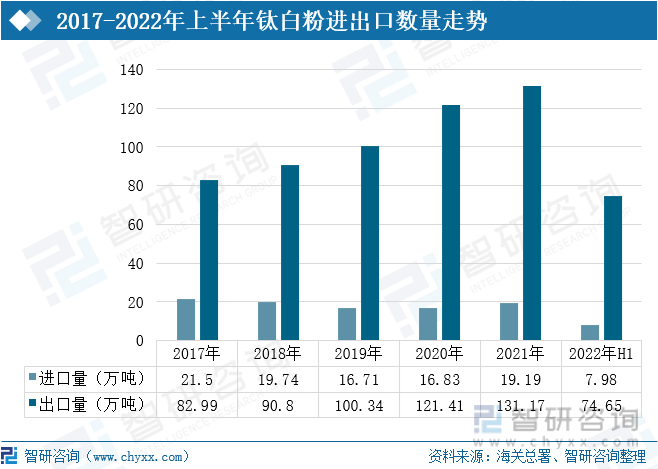

從進出口情況看,中國鈦白粉進口數量相對穩定,出口數量逐年增加。2017-2021年,中國鈦白粉進口數量保持在20噸左右,受疫情及政治沖突影響,下游消費市場需求量下降,2019-2020年,鈦白粉進口數量有所減少;隨著全球經濟復蘇,2021年鈦白粉進口數量增加到19.19萬噸,較2020年增長14.02%,漲幅較2020年擴大13.3個百分點。鈦白粉出口數量從2017年的82.99萬噸增加到2021年的131.17萬噸,5年增加48.18萬噸,年復合增長率為9.59%。2022年上半年,鈦白粉進口量為7.98萬噸,較去年同期減少17.99%。中國臺灣、墨西哥、美國是我國鈦白粉主要進口地區,其分別占總進口量37.06%、22.05%、10.69%。2022年上半年,鈦白粉累計出口數量為74.65萬噸,較去年同期增長16.58%,出口情況較好。其中,鈦白粉出口前三名地區為印度、巴西、比利時,分別占總出口數量的12.34%、6.08%和6.04%。

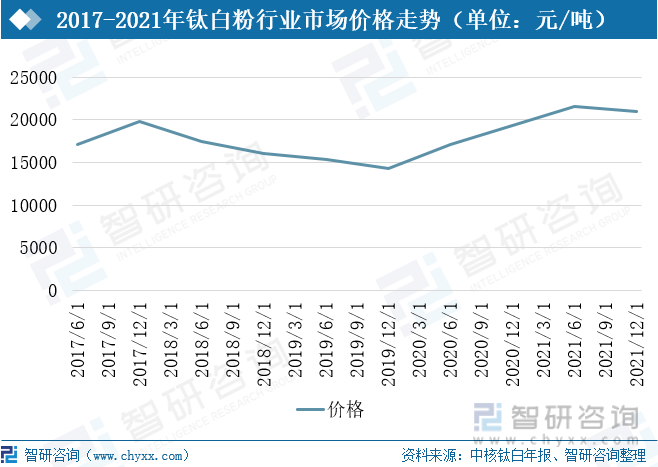

從國內鈦白粉市場價格看,2017-2019年,鈦白粉價格呈下降態勢;2019-2021年鈦白粉價格呈上漲態勢。2021年12月,鈦白粉價格為20932元/噸,較2020年12月的19311元/噸,增加了1621元/噸。

二、企業格局:呈現“一超多強”格局

中國鈦白粉市場中,隨著產業及環保政策趨嚴,國家出臺了鈦白粉行業準入條件,對新建鈦白粉企業年產量、生產工藝裝置、生產工藝流程和相關技術指標等進行了明確規定。在2021年鈦白粉市場份額占比中(按產量劃分),龍佰集團以24%的市場份額位居第一,中核鈦白、攀鋼釩鈦、金浦鈦業和安納達市場份額分別為9%、6%、4%和3%。

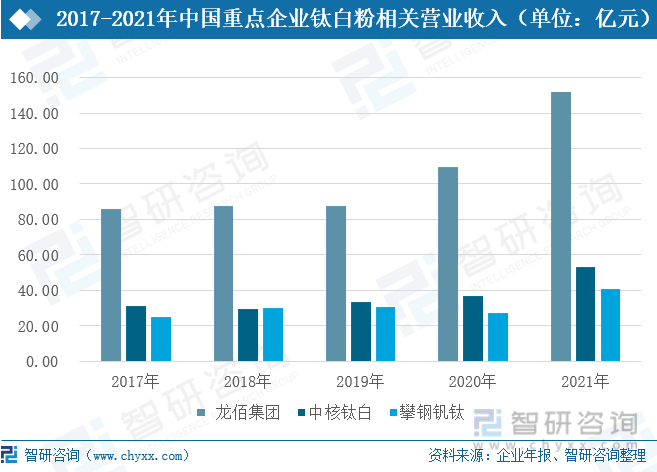

從鈦白粉營業收入看,龍佰集團、中核鈦白和攀鋼釩鈦三家重點企業鈦白粉營業收入呈現上漲態勢。2021年,龍佰集團鈦白粉營業收入為151.99億元,同比2020年增長38.79%,占總營業收入的73.90%;中核鈦白企業鈦白粉營業收入為53.14億元,同比2020年增長43.94%,占總營業收入的98.89%;攀鋼釩鈦企業鈦白粉營業收入為40.73億元,同比2020年增長49.74%,占總營業收入的28.97%。

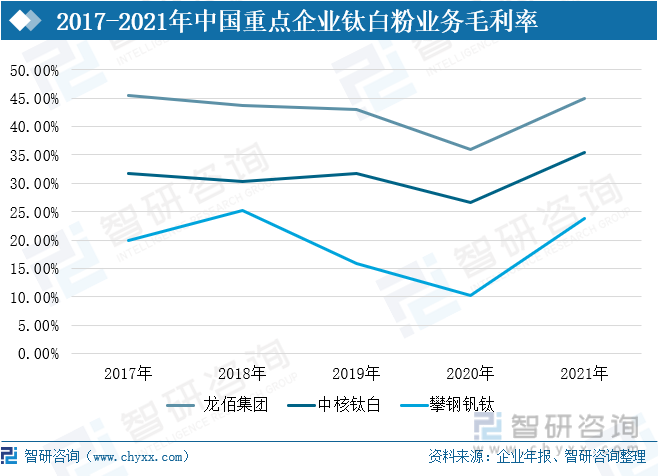

從企業毛利率看,2017-2021年,企業鈦白粉產品毛利率整體呈現上升態勢。受疫情影響,下游市場開工率下降,行業需求減少,企業營業收入減少,營業成本增加,毛利率下降。隨著全球經濟復蘇,2021年,鈦白粉下游市場需求增加,企業經營狀態良好,營業收入增加,鈦白粉毛利率回升。2021年,龍佰集團鈦白粉毛利率為45.02%,較2020年增長9.03個百分點;中核鈦白企業鈦白粉毛利率為35.50%,較2020年增長8.91個百分點。攀鋼釩鈦企業鈦白粉毛利率為23.86%,較2020年增長13.7個百分點。

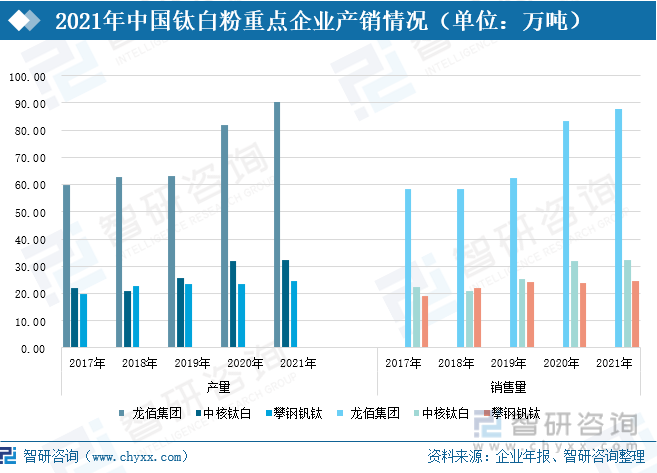

從企業產銷情況看,龍佰集團鈦白粉產銷增速較快,隨著鈦白粉工藝技術水平提升,龍佰集團鈦白粉產量從2017年的59.71萬噸增加到2021年的90.22萬噸,5年增加30.52萬噸,年復合增長率為8.61%;在下游市場需求的拉動下,鈦白粉銷售量從2017年的58.45萬噸增長至2021年的87.78萬噸,5年增加29.33萬噸,年復合增長率為8.47%。中核鈦白企業鈦白粉產量由2017年22.12萬噸增長至2021年的32.42萬噸,5年增加10.3萬噸,年復合增長率為7.95%;企業鈦白粉銷售量從2017年22.30萬噸增長至2021年的32.37萬噸,5年增加10.07萬噸,年復合增長率為7.74%。攀鋼釩鈦企業鈦白粉產量5年增加4.45萬噸,年復合增長率為4.10%;企業鈦白粉銷售量5年增加5.68萬噸,年復合增長率為5.36%。

四、發展趨勢:在環保政策實行下,氯化法鈦白粉將成為主流工藝

國外市場份額繼續擴大,用戶市場將從中低端領域向中高端領域發展

近年,鈦白粉外需呈現持續增長。隨著傳統工藝下生產的硫酸法產品品質進一步提升,在價格與質量雙重優勢下,鈦白粉越來越受到發展中國家和地區中低端下游用戶的青睞,同時在被動的競爭壓力下國外硫酸法產能整體呈現收縮態勢,疊加更加穩定、高效的鈦白粉供應機制,中國鈦白粉成了國外下游用戶的首選,國外市場份額占比繼續擴大。隨著行業技術升級,鈦白粉品質將進一步提高,國外用戶市場將從中低端領域向中高端領域發展。

氯化法成為鈦白粉行業主流生產工藝

隨著產業及環保政策趨嚴,對鈦白粉生產和能耗提出更高的要求。鈦白粉生產工藝主要包括硫酸法和氯化法兩種,

與傳統的硫酸法鈦白粉生產工藝相比,氯化法工藝流程短、產能大和節能環保等優勢。在低碳環比的發展趨勢下,氯化法成為鈦白粉主流生產工藝,擁有低成本、成熟大型氯化法鈦白粉技術的企業擁有先發優勢,迎來更大的發展機遇。

行業集中度將逐步提高

隨著產業及環保政策趨嚴,國家出臺了鈦白粉行業準入條件,對新建鈦白粉企業年產量、生產工藝裝置、生產工藝流程和相關技術指標等進行了明確規定。隨著環保政策的實施,環保成本上升,中小型生產商被迫關停或限制生產,鈦白粉生產商將逐漸減少,單個生產商的規模逐漸擴大,行業集中度逐步提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鈦白粉行業市場經營管理及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鈦白粉行業市場經營管理及投資機會預測報告

《2022-2028年中國鈦白粉行業市場經營管理及投資機會預測報告》共十章,包含我國鈦白粉所屬行業進出口市場分析,中國鈦白粉行業主要企業經營分析,我國鈦白粉行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢