一、概述

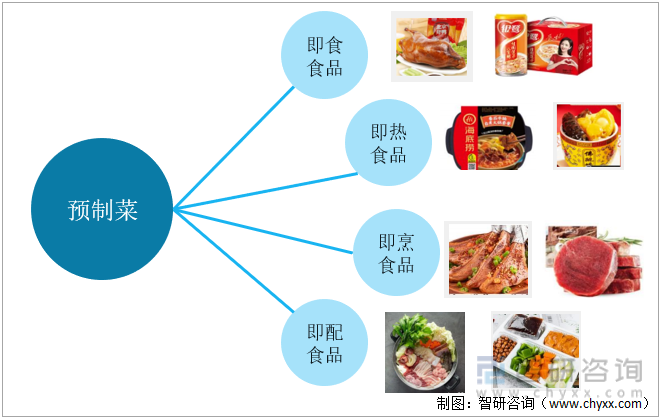

預制菜,顧名思義,經預加工而成。通常以農、畜、禽、水產品為原料,配以各種輔料,經多道預加工程序(篩選、洗切、腌制、攪拌、滾揉、調味、成型)而成,并通過急速冷凍技術的保存和冷鏈運輸方式最大程度的保證產品的新鮮度。依據對原料加工的深淺程度以及食用的方便性,預制菜可分為四類:即食食品、即熱食品、即烹食品、即配食品。

預制菜分類

資料來源:公開資料整理

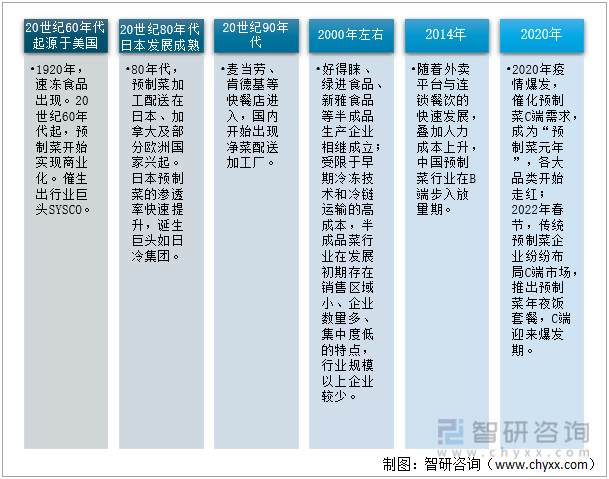

預制菜于20世紀60年代起源于美國,日本、歐洲等國家于20世紀80年代興起,我國在90年代才開始萌芽,2014年隨著外賣與連鎖餐飲的崛起,預制菜在B端步入放量期,2020年在疫情的催化下,預制菜在C端迎來火爆。

預制菜發展歷程

資料來源:公開資料整理

二、驅動因素

1、降本增效的需求促使預制菜在B端市場加速滲透

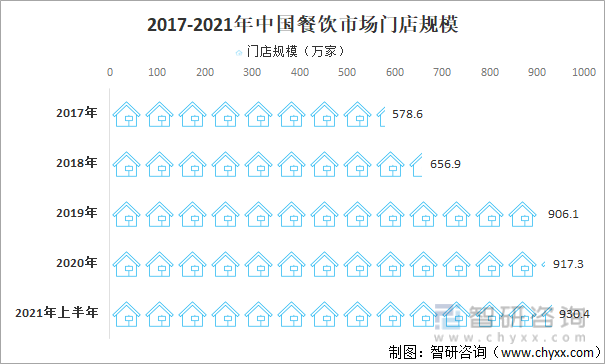

在B端市場,一方面,外賣滲透率逐年走高,商家出單“加速化”,使用預制菜可提升經營效率;另一方面,在疫情的刺激下,餐飲企業競爭加劇,原材料、人力、房租多項成本的提升迫使餐飲企業提高時效和人效,其中人力成本占總成本的比重仍是餐飲業增長最快的一項支出,通過預制菜可縮減餐飲人力成本,提升盈利。截止2021年上半年,中國餐飲市場門店規模達930.4萬家,創新高,預計預制菜在B端加速滲透的態勢將得到延續。

2017-2021年中國餐飲市場門店規模

資料來源:中國烹飪協會、智研咨詢整理

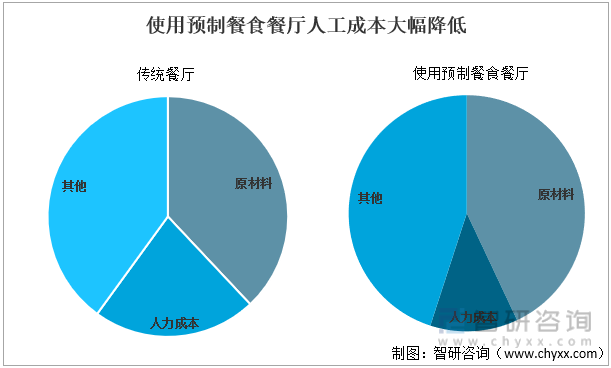

使用預制菜的餐廳在人力成本方面可降低10%左右,隨著餐飲行業競爭加劇,將有越來越多的企業為提高盈利情況而使用預制菜,發展前景廣闊。

使用預制餐食餐廳人工成本大幅降低

資料來源:智研咨詢整理

2、便捷、安全成為C端消費者考慮預制品主要原因

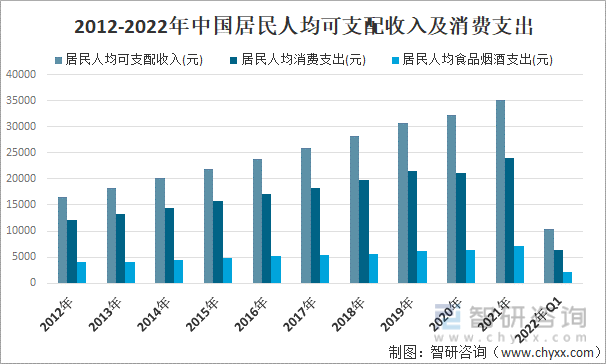

我國經濟保持平穩增長,經濟結構逐步優化,消費成為需求增長的重要推動力,隨著居民收入水平的增加,社會消費能力持續增強,消費者已經從最初滿足于溫飽,升級為追求高品質和方便快捷的飲食理念。人均食品消費支出不斷上升為餐飲行業發展提供強勁動力。我國居民人均食品煙酒支出從2012年的3983元增加至2021年的7178元。

2012-2022年中國居民人均可支配收入及消費支出

資料來源:國家統計局、智研咨詢整理

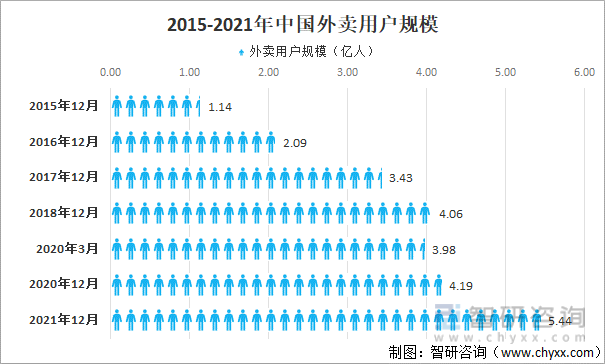

隨著懶人經濟的興起和生活節奏的加快,越來越多的人會通過點外賣或便利店即熱食品的方式解決一日三餐的問題。但外賣的衛生狀況和食品安全難以得到保障,消費者對健康衛生的便捷類食品需求上升,預制菜經過適當食材搭配和營養管理,且烹飪便捷,符合消費者需求。截止2021年中國網上外賣用戶規模達5.44億人,龐大的外賣用戶群體成為預制菜潛在消費者。

2015-2021年中國外賣用戶規模

資料來源:CNNIC、智研咨詢整理

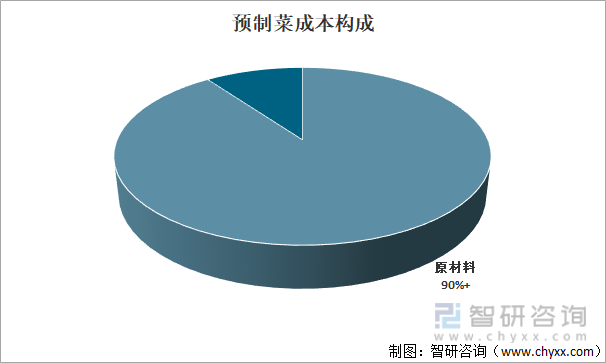

三、生產成本分析:初級農產品等原材料占比90%以上

預制菜行業上游為初級農產品、油、鹽及其他調料等。在預制菜生產中,原材料在總生產成本中占比較高,占比90%以上,導致行業易受原材料價格波動影響。

預制菜成本構成

資料來源:智研咨詢整理

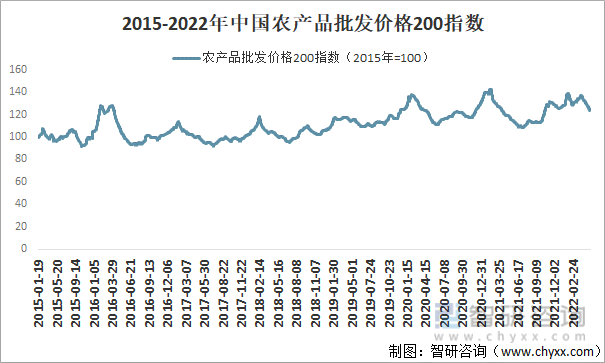

農產品成本不斷上漲,短期內將影響行業利潤水平,但是食品消費是相對剛性的需求,原材料成本的上升會逐漸傳導,行業盈利水平會恢復到正常水平。

2015-2022年中國農產品批發價格200指數

資料來源:農業部、智研咨詢整理

四、市場現狀:供需端均旺盛,市場規模高速增長

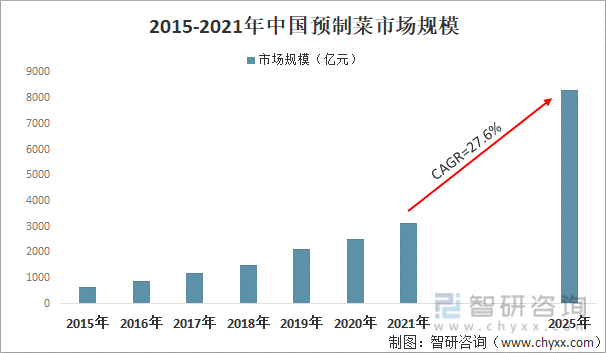

中國預制菜供需端均旺盛,市場規模高速增長,由2015年的650億元增加至2021年的3136億元,年復合增長率達30%,行業進入蓬勃發展期。

2015-2021年中國預制菜市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國預制菜產業發展態勢及市場發展策略報告》

2021年我國預制菜總消費量達174.72萬噸,人均預制菜消費量僅為8.9KG,相較于日本人均消耗量23.6KG,提升空間巨大,預計2025年中國預制菜市場規模將超8000億元。

2021年中國預制菜銷量

資料來源:Statista、智研咨詢整理

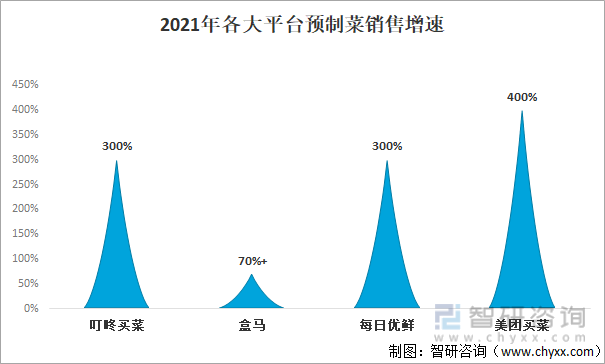

預制菜在各大平臺銷售火爆,市場滲透率快速提高。其中叮咚買菜、每日優鮮、美團買菜2021年預制菜銷量增幅達3-4倍。

2021年各大平臺預制菜銷售增速

資料來源:智研咨詢整理

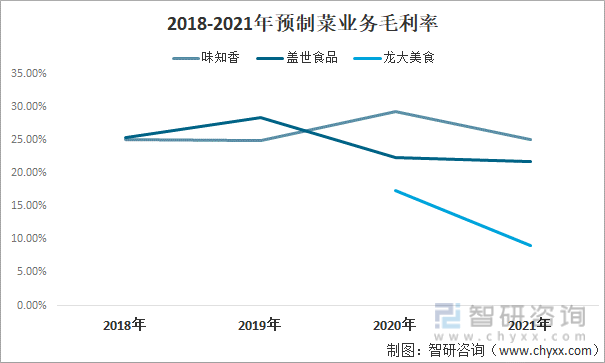

預制菜行業存在眾多同類型中小企業及個體工商戶,其中多數采用作坊式生產,競爭較為激烈,從而導致行業整體毛利率并不高。且近兩年來隨著大量新企業的涌現,競爭激烈,毛利率有所下降。以味知香、蓋世食品、龍大美食為例,2021年預制菜業務毛利率分別為25.1%、21.7% 、9.0%,較2020年下降了4.3%、0.7%、8.4%。

2018-2021年預制菜業務毛利率

資料來源:公司年報、智研咨詢整理

五、企業格局:生產企業數量眾多,競爭激烈,集中度低

隨著預制菜市場的火爆,上下游企業紛紛入局,競爭加劇。截至2022年1月底,我國現存預制菜相關企業超6.8萬家,以中小企業為主。目前,我國預制菜參與者主要可分為6類:傳統預制菜、速凍企業、農林牧漁企業、生鮮零售平臺、餐飲中央廚房、餐飲供應鏈平臺。

預制菜行業企業格局

資料來源:智研咨詢整理

除入局企業數量不斷增加外,預制菜市場的快速發展也吸引眾多資本入場,2013-2021年,預制菜賽道超70起投融資事件,總金額超10億元;2021年中國預制菜行業融資事件超10起,投資方包括青山資本、虢盛資本、小紅書等。

2021年中國預制菜行業融資事件

資料來源:IT桔子、智研咨詢整理

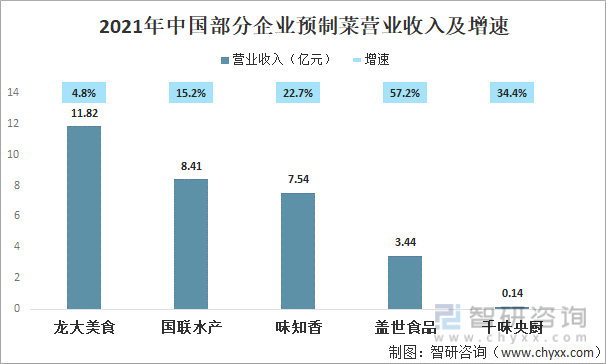

預制菜行業生產企業眾多,大量的企業通常只能覆蓋一定地區,尚未出現全國性的龍頭企業。但行業內已有部分企業實現規模化生產,產品質量管理體系較為完善,如龍大美食、國聯水產、味知香等,其中預制菜業務營收在2021年均實現大幅增長。

2021年中國部分企業預制菜營業收入及增速

資料來源:公司年報、智研咨詢整理

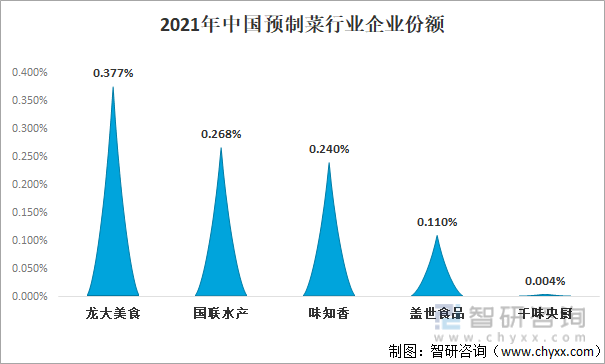

行業格局十分分散,企業市場份額占比均較小,2021年龍大美食、國聯水產、味知香、蓋世食品、千味央廚6家企業市場份額占比僅1%左右,未來隨著消費者對產品要求的提升及行業不斷規范化,市場集中度有望提升,大量的中小型企業將逐漸退出市場競爭。

2021年中國預制菜行業企業份額

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國預制菜行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國預制菜行業市場現狀分析及發展前景規劃報告

《2025-2031年中國預制菜行業市場現狀分析及發展前景規劃報告》共十一章,包含中國預制菜行業重點企業布局案例研究,中國預制菜行業市場前景預測及發展趨勢預判,中國預制菜行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國預制菜行業全景速覽:政策推動下行業向規范化、標準化的高質量發展模式升級[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)