一、發展現狀

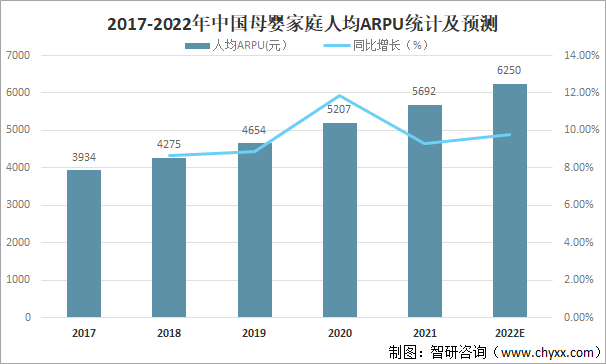

在2021年我國媽媽群體中,30歲以下的媽媽群體在生育方面的主導地位,Z世代成為新媽媽群體的主力軍,這個母嬰家庭育兒人均ARPU快速增長,2021年中國母嬰家庭人均ARPU達5692元,較2020年增加了485元,同比增長9.31%,預計2022年中國母嬰家庭人均ARPU將達到6250元。

2017-2022年中國母嬰家庭人均ARPU統計及預測

資料來源:Big Data、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國母嬰用品行業市場發展規模及投資機會分析報告》

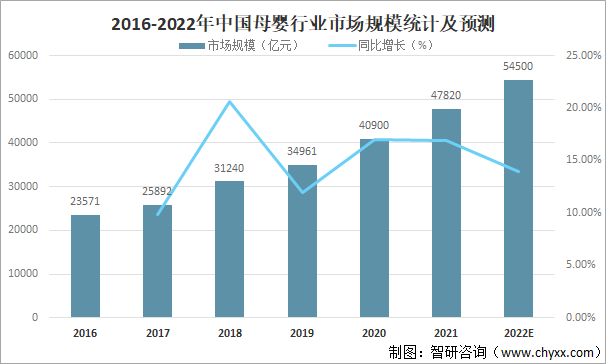

隨著我國家庭消費能力持續增長,人們消費觀念、消費結構的升級,中國母嬰行業規模不斷壯大,2021年中國母嬰行業市場規模達47820億元,較2020年增加了6920億元,同比增長16.92%,預計2022年中國母嬰行業市場規模將達到54500億元,未來將繼續保持增長。

2016-2022年中國母嬰行業市場規模統計及預測

資料來源:Big Data、智研咨詢整理

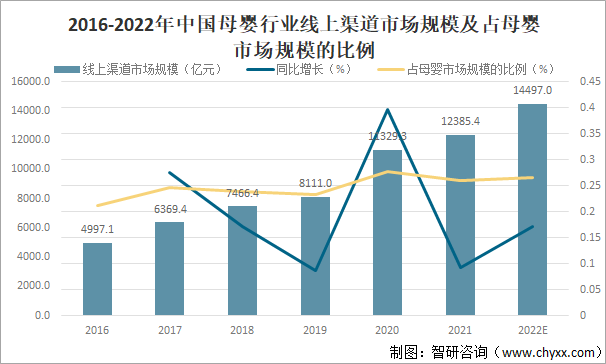

近年來我國互聯網零售、電商直播等迅猛發展,帶動母嬰領域市場擴展,加速產業鏈線上線下融合布局,我國中國母嬰行業線上渠道市場規模快速增長,2021年中國母嬰行業線上渠道市場規模達12385.4億元,較2020年增加了1056.08億元,同比增長9.32%,占母嬰市場規模的25.90%,較2016年的21.20%增長了4.70%,預計2022年中國母嬰行業線上渠道市場規模將達到14497億元,未來將繼續保持增長。

2016-2022年中國母嬰行業線上渠道市場規模及占母嬰市場規模的比例

資料來源:Big Data、智研咨詢整理

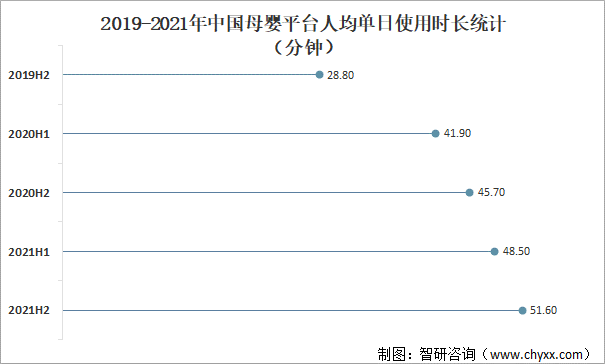

隨著消費升級,育兒成本上升,母嬰行業伴隨著線上帶貨直播風口順勢而行,我國互聯網母嬰平臺用戶人均日均使用時長平穩增長,2021年下半年中國母嬰平臺人均單日使用時長達51.6分鐘,較2020年同期增加了5.9分鐘。

2019-2021年中國母嬰平臺人均單日使用時長統計

資料來源:Big Data、智研咨詢整理

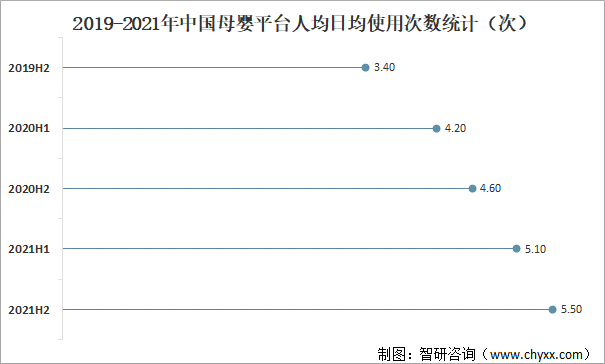

在我國互聯網母嬰平臺用戶人均日均使用時長增加的同時,人均日均使用次數也在增長,2021年下半年中國母嬰平臺人均日均使用次數達5.5次,較2020年同期增加了0.9次,用戶粘性平穩提升。

2019-2021年中國母嬰平臺人均日均使用次數統計

資料來源:Big Data、智研咨詢整理

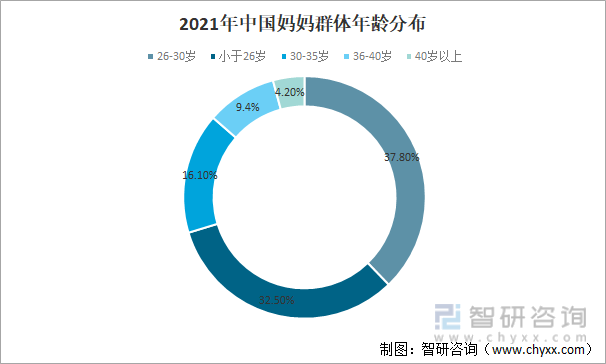

此外,我國母嬰媽媽群體年齡分布方面,小于等于30歲以下的用戶占比超過七成以上,用戶進一步年輕化,2021年中國26-30歲的媽媽占37.80%,占比最大;小于26歲的媽媽占32.50%;30-35歲的媽媽占16.10%;36-40歲的媽媽占9.4%;40歲以上的媽媽占4.20%。

2021年中國媽媽群體年齡分布

資料來源:Big Data、智研咨詢整理

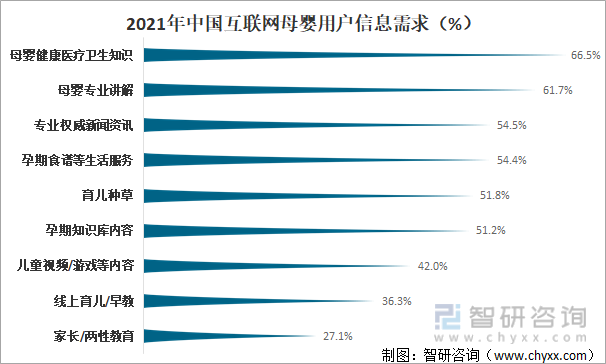

從用戶信息需求來看,2021年互聯網母嬰用戶對健康醫療衛生知識、專業權威新聞資訊、孕期知識及食譜等生活服務需求高,育兒種草需求進一步提升。

2021年中國互聯網母嬰用戶信息需求

資料來源:Big Data、智研咨詢整理

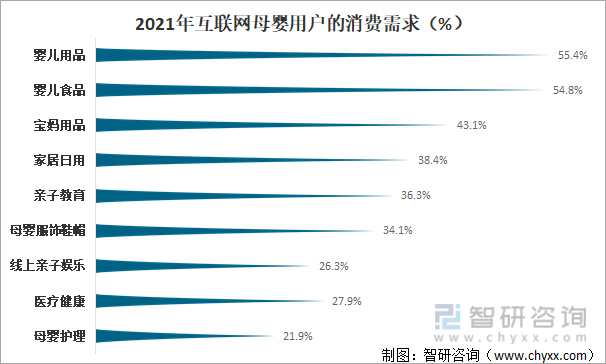

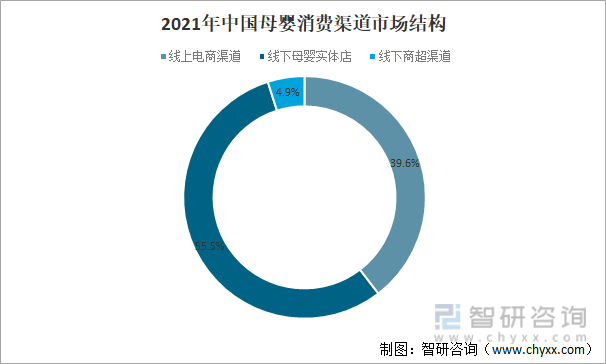

從消費需求來看,2021年嬰兒用品及食品消費需求最高,不同母嬰渠道銷售份額占比中,線上電商渠道銷售份額占比大幅提升,但線下母嬰渠道仍占母嬰品類主導地位,而線下商超渠道進一步萎縮,僅占4.9%。

2021年互聯網母嬰用戶的消費需求

資料來源:Big Data、智研咨詢整理

從消費渠道來看,2021年線上電商渠道占比達39.6%,線下母嬰實體店占55.5%,線下商超渠道僅占4.9%。

2021年中國母嬰消費渠道市場結構

資料來源:Big Data、智研咨詢整理

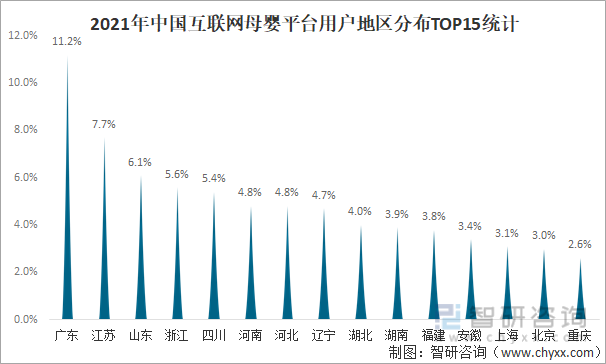

分省市來看,2021年我國互聯網母嬰平臺用戶地區分布方面,經濟較發達地區的用戶占比更高,廣東、江蘇和山東位列前三,其中,廣東占比達11.2%。隨著進入最佳育齡階段,Z世代孕媽的占比呈上升趨勢。受工作生活壓力、教育成本等諸多因素的影響,2021年度一線城市Z世代生育意愿明顯低于四線及以下城市。

2021年中國互聯網母嬰平臺用戶地區分布TOP15統計

資料來源:Big Data、智研咨詢整理

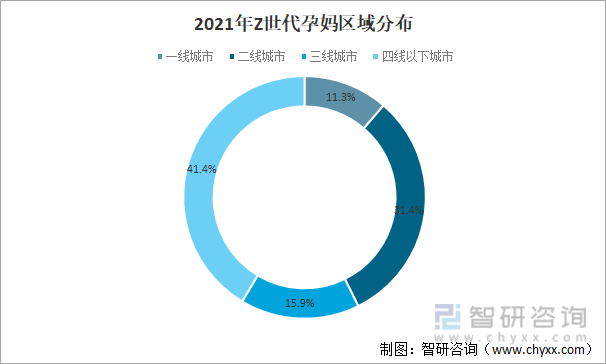

2021年Z世代孕媽四線及以下城市占比較高,四線以下城市占比達41.4%,一線城市占11.3%,二線城市占31.4%,三線城市占15.9%。

2021年Z世代孕媽區域分布

資料來源:Big Data、智研咨詢整理

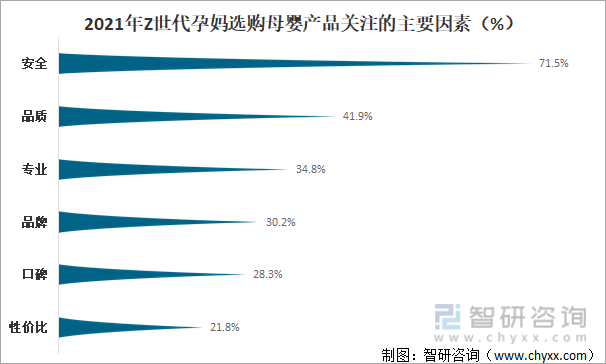

母嬰產品的剛性需求屬性,具有短期高頻的特點,Z世代孕媽對價格敏感度相對較低,選購母嬰產品時更關注產品的安全與品質。

2021年Z世代孕媽選購母嬰產品關注的主要因素

資料來源:Big Data、智研咨詢整理

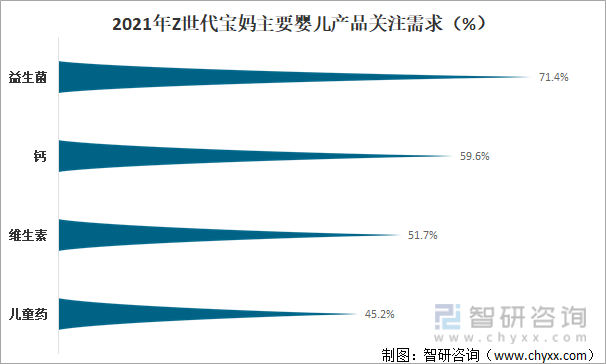

同時,受疫情影響,提高免疫力成為Z世代寶媽顯性需求,主要嬰兒產品需求關注方面,益生菌、鈣和維生素的關注度均過半。

2021年Z世代寶媽主要嬰兒產品關注需求

資料來源:Big Data、智研咨詢整理

二、市場競爭格局

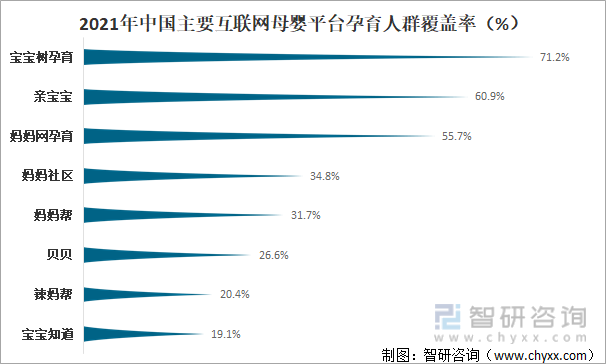

目前中國互聯網母嬰平臺主要有寶寶樹孕育、親寶寶、媽媽網孕育、媽媽社區、媽媽幫、貝貝、辣媽幫、寶寶知道等,2021年主要互聯網母嬰平臺孕育人群覆蓋率方面,由于Z世代新生代父母更多地通過綜合社區獲取相關知識和信息,寶寶樹孕育、媽媽網孕育等母嬰社區類平臺的用戶使用率更高,覆蓋孕育用戶更廣。其中,寶寶樹孕育能為Z世代解決更多育兒問題,在孕育人群中覆蓋率最高;此外,親寶寶和媽媽網孕育覆蓋率分列二、三位。

2021年中國主要互聯網母嬰平臺孕育人群覆蓋率

資料來源:Big Data、智研咨詢整理

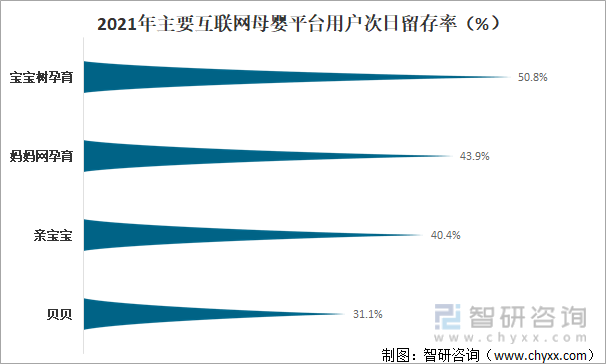

2021年互聯網母嬰行業整體保持平穩向好態勢,母嬰平臺用戶需求進一步增長,大部分母嬰平臺用戶次日留存率保持在高位。其中,寶寶樹孕育次日留存率過半,達50.8%,其次為媽媽網孕育,為43.9%。

2021年主要互聯網母嬰平臺用戶次日留存率

資料來源:Big Data、智研咨詢整理

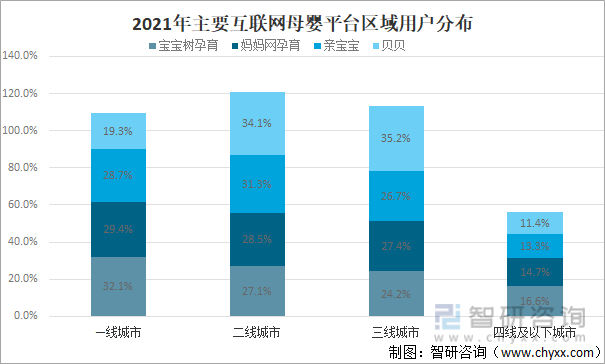

此外,主要母嬰平臺用戶區域分布呈現差異性,以寶寶樹孕育和媽媽網孕育為首的社區綜合母嬰平臺,在一二線城市用戶中積累了良好的口碑的同時,加速向三、四線及以下城市擴展。

2021年主要互聯網母嬰平臺區域用戶分布

資料來源:Big Data、智研咨詢整理

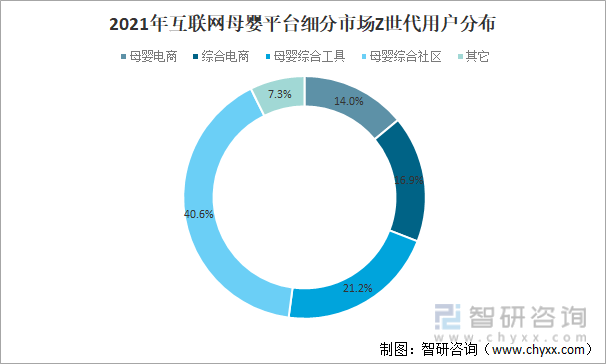

2021年互聯網母嬰平臺細分市場Z世代用戶分布方面,母嬰綜合社區占比最高,達40.6%,Z世代母嬰用戶更青睞母嬰綜合社區平臺。

2021年互聯網母嬰平臺細分市場Z世代用戶分布

資料來源:Big Data、智研咨詢整理

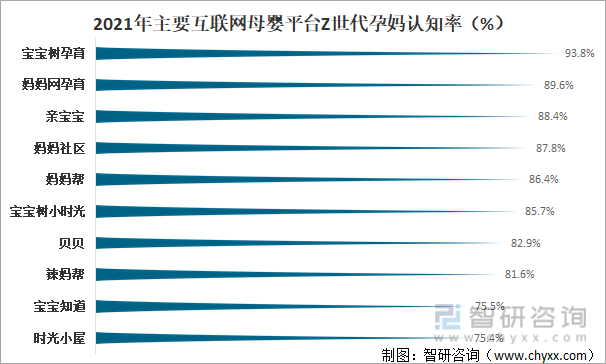

此外,寶寶樹孕育其內容范圍從孕育及孕育早期的健康主題,到教育、生活方式、時尚主題,全面覆蓋了年輕家庭的廣泛需求,在主要互聯網母嬰平臺中Z世代孕媽品牌認知率最高。

2021年主要互聯網母嬰平臺Z世代孕媽認知率

資料來源:Big Data、智研咨詢整理

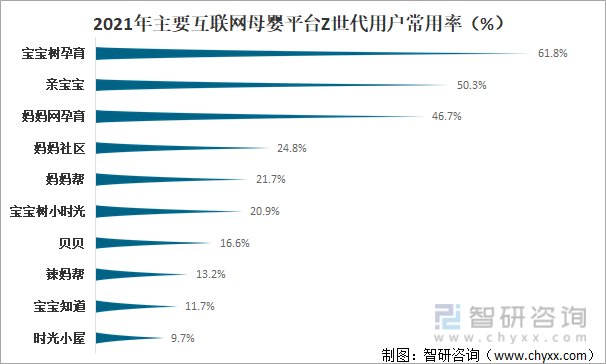

Z世代孕媽家庭的教育觀已悄然轉變,科學備孕意識不斷增強,男性備孕參與度提升,同時更加重視陪伴和親子互動,使用互聯網母嬰社區平臺的活躍度明顯提高。寶寶樹爸爸版升級上線,寶爸需求被釋放,一站式母嬰平臺寶寶樹孕育最受Z世代孕育家庭的歡迎,在Z世代用戶中的常用率達61.8%,成為當下孕育家庭用戶第一入口。

2021年主要互聯網母嬰平臺Z世代用戶常用率

資料來源:Big Data、智研咨詢整理

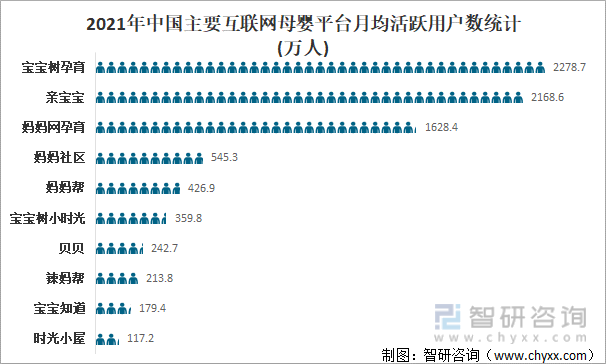

2021年主要互聯網母嬰平臺的月活用戶數方面,寶寶樹孕育和親寶寶大優勢領先。寶寶樹孕育憑借全面優質的內容和活躍的社區氛圍,進一步提升了用戶體驗和活躍度,年度平臺月均活躍用戶數達2278.7萬人,位列第一。而親寶寶憑借AI+大數據不斷拓展親子業務,幫助更多年輕家庭解決育兒痛點,平臺月均活躍用戶數位列第二,達2168.6萬人。

2021年中國主要互聯網母嬰平臺月均活躍用戶數統計(萬人)

資料來源:Big Data、智研咨詢整理

從市場格局來看,2021年寶寶樹孕育和親寶寶月均活躍用戶規模均超2000萬人,遙遙領先;其次是媽媽網孕育;而媽媽社區、媽媽幫和寶寶樹小時光緊隨其后。

2021年中國主要互聯網母嬰市場梯隊分布(按用戶規模)

資料來源:Big Data、智研咨詢整理

三、未來發展趨勢

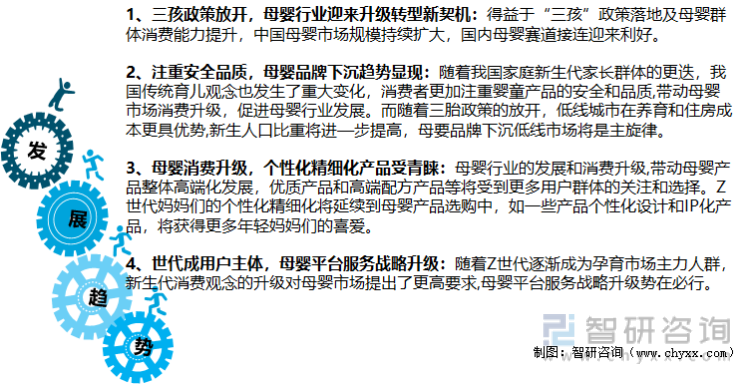

未來隨著三孩政策的放開,母嬰行業迎來升級轉型新契機,母嬰品牌下沉趨勢顯現,個性化精細化產品受青睞,母嬰平臺服務戰略將升級。

中國互聯網母嬰行業未來發展趨勢分析

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國母嬰行業市場全景調查及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國母嬰行業市場全景調查及投資潛力研究報告

《2025-2031年中國母嬰行業市場全景調查及投資潛力研究報告》共十五章,包含中國母嬰市場營銷現狀及策略分析,中國母嬰行業各類重點企業經營狀況分析,中國母嬰行業投融資狀況分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國母嬰行業市場概況簡析:母嬰服務在于提升服務內容和價值等,市場空間更大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國家庭育兒產品行業發展現狀及品行業發展趨勢分析:產品類型更加豐富,功能更為智能[圖]](http://img.chyxx.com/2021/11/A8719M02D8_m.jpg?x-oss-process=style/w320)